Le compte courant d’associé (CCA) est un outil puissant pour optimiser la rémunération des dirigeants. Souvent sous-estimé, il peut pourtant jouer un rôle clé dans votre stratégie patrimoniale.

Qu’est-ce qu’un compte courant d’associé ? Comment fonctionne-t-il ? Et quels sont les éléments à connaître afin de pouvoir exploiter au mieux ses avantages ?

Retrouvez dans cet article, toutes les explications simples et claires pour maitriser le CCA.

Qu’est-ce qu’un compte courant d’associé ?

Pour répondre à un besoin de trésorerie ou accompagner le développement de votre activité, vous pouvez avancer une somme à votre entreprise (en plus du capital social).

Ce levier, appelé compte courant d’associé correspond à une somme d’argent que vous, en tant qu’associé, mettez à la disposition de votre entreprise.

Cette dette que la société à envers l’associé est inscrite dans le bilan comptable et peut fait l’objet d’intérêts.

Comment alimenter votre CCA ?

Vous devez simplement apporter une somme dans votre société ou supporter des frais pour elle.

Pour rappel, vous êtes une personne physique et votre entreprise une personne morale, vous devez donc lister précisément vos apports.

Plusieurs moyens permettent d’alimenter un compte courant d’associé :

-

- Apports personnels : vous ajoutez de l’argent dans le compte de l’entreprise pour soutenir son activité.

-

- Rémunérations non versées : vos salaires sont déclarés, vous allez payer de l’impôt sur le revenu et des cotisations sociales, mais ils restent en attente d’encaissement, vous n’avez pas fait le virement de votre compte professionnel vers votre compte personnel.

-

- Dividendes non distribués lors d’une assemblée générale ordinaires : les montants sont décidés, mais laissés à disposition de l’entreprise. Même schéma que pour le point précédent.

-

- Notes de frais non remboursées : vous avez payé avec vos deniers personnels pour le compte de votre entreprise mais vous ne vous êtes pas encore remboursés.

-

- Loyers : si vous louez une pièce de votre domicile à votre société, et que vous n’avez pas fait le virement du loyer de votre compte professionnel vers votre compte personnel, les sommes sont enregistrées en CCA.

Vous pouvez aussi lister les sommes liées à la création de votre entreprise : les frais de greffes, les annonces légales les frais de formation, les achats de matériel etc.

Ces sommes sont des dettes que possèdent votre entreprise envers vous.

Cela peut aussi être le moyen pour l’entreprise de payer moins d’impôt, car son bénéfice imposable sera plus faible. Demandez donc systématiquement avant la création de votre entreprise des factures au nom de votre future société.

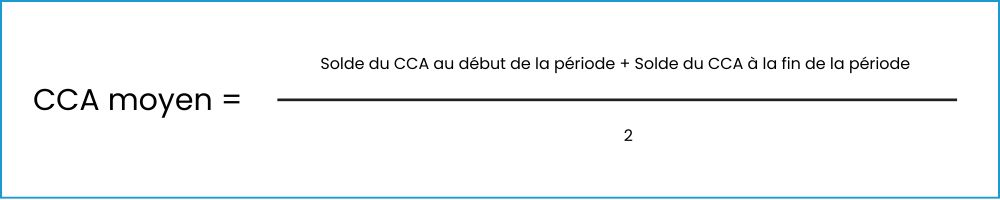

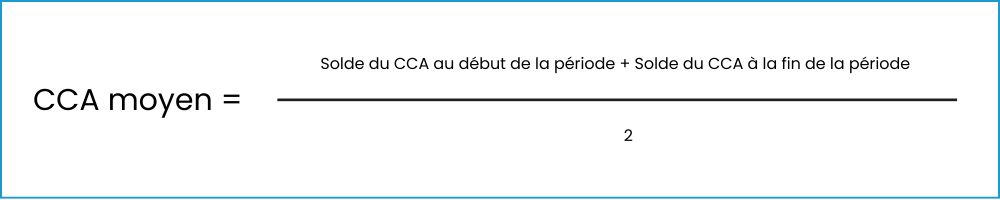

Pourquoi parle-t-on du « CCA moyen » ?

Le montant indiqué dans le bilan de votre entreprise correspond au compte courant d’associé (CCA) à une date précise, celle de la clôture de l’exercice comptable. Cependant, cette valeur peut fluctuer tout au long de l’année, en fonction des mouvements financiers liés au compte (apports, remboursements, intérêts, etc.).

C’est ici qu’intervient la notion de CCA moyen, une donnée cruciale dans certaines situations, notamment pour déterminer les avantages fiscaux. Le CCA moyen correspond à la moyenne des soldes du compte courant d’associé sur une période donnée, généralement l’exercice comptable. Il se calcule ainsi :

Par exemple :

-

- Solde au début de l’année : 30 000 €.

-

- Solde à la fin de l’année : 50 000 €.

Le CCA moyen sera :

Dans certains cas, ce calcul peut aussi inclure des relevés intermédiaires, mensuels par exemple, pour affiner la moyenne.

Pourquoi cette notion est-elle importante ?

Le CCA moyen est utilisé pour calculer le montant des intérêts qui peuvent être appliqués sur un exercice.

Il joue également un autre rôle très important pour les TNS que l’on abordera à la fin de cet article.

Les avantages de rémunérer votre compte courant d’associé :

-

- Economie d’impôt sur les sociétés pour l’entreprise

Rémunérer un CCA signifie percevoir des intérêts sur les sommes que vous avez prêtées à votre entreprise. Ces intérêts sont fiscalement intéressants :

-

- Ils sont déductibles des bénéfices de votre entreprise, réduisant ainsi son imposition.

-

- Ils sont soumis à la Flat Tax de 31,40 % pour le dirigeant.

Exemple : Si votre entreprise vous doit 50 000 € et que vous convenez d’un taux d’intérêt de 5 %, vous pouvez percevoir 2 500 € par an. Une belle opportunité pour valoriser votre épargne personnelle tout en optimisant la fiscalité de votre société.

Peut-on appliquer le taux d’intérêt que l’on souhaite ?

Non, il existe un taux de référence défini par le gouvernement qui limite cette déductibilité.

Ce taux dépend de la date de clôture de votre exercice comptable.

Par exemple, pour une clôture au 31 décembre 2025, il est de 4.55 %.

Pour en savoir plus à ce sujet nous vous invitons à consulter le lien suivant : ici.

Attention, pour autant, il ne faut pas s’amuser à alimenter votre compte courant d’associé uniquement dans ce but d’y appliquer un taux d’intérêt.

Cela pourrait être interprété par l’administration comme un acte anormal de gestion.

-

- Accéder à des fonds rapidement

En mettant des fonds à disposition de l’entreprise, sans procédure et en effectuant simplement un virement, vous permettez à l’entreprise d’augmenter ses fonds plus rapidement et simplement qu’en passant par un prêt bancaire qui peut être plus coûteux.

-

- Conserver la répartition du capital entre les associés

Une augmentation de capital implique une nouvelle répartition des parts entre les associés tandis qu’un financement via un CCA n’implique pas la création de nouvelles parts sociales ou actions selon la forme juridique. Cela permet de préserver la répartition que vous avez actuellement dans votre entreprise.

Remboursement de votre compte courant d’associé, faut-il récupérer les fonds ?

Pour récupérer les fonds de votre compte courant d’associé, il suffit d’effectuer un virement bancaire ou un chèque, du compte de votre société vers votre compte personnel. Le montant ne doit jamais être supérieur à celui de votre CCA.

Mais quand faut-il récupérer vos fonds ? Cela dépend de vos besoins :

-

- Si vous n’avez pas besoin de liquidités immédiates, laisser l’argent sur le CCA peut être une stratégie judicieuse. Cette somme peut générer des intérêts qui sont déductibles des bénéfices imposables dans la limite du taux maximum fixé par l’administration fiscale. Si vous optez pour cette stratégie, prenez le temps de faire vos calculs en amont.

-

- Si, au contraire, vous avez des projets personnels nécessitant des fonds, récupérer votre CCA peut être une solution. Vous ne subirez alors ni fiscalité, ni cotisations sociales. Dans le cadre d’un projet de transmission du patrimoine, récupérer son CCA pour alimenter un contrat d’assurance-vie, qui serait exonéré de droits de succession, pourrait par exemple être tout à fait pertinent.

A noter que les retraits peuvent être faits en une ou plusieurs fois, sans limite dans le temps.

Dans tous les cas, un bon accompagnement est essentiel pour faire le meilleur choix.

Est-il possible d’avoir un compte courant d’associé débiteur ?

Oui et non !

Si vous êtes :

-

- Dirigeants et associés personnes physiques d’une SARL (Société à responsabilité limitée)

-

- Administrateurs et directeurs généraux d’une SA et SAS (Société par actions simplifiée)

Il est strictement interdit d’avoir un compte courant associé débiteur.

Cependant, dans le cas où le compte serait tenu par une personne morale (autrement dit une société) cette pratique peut être possible, mais nécessite tout de même une fine maitrise. N’hésitez pas à demander un accompagnement dans ce cas de figure.

La particularité pour les TNS : les intérêts sur le compte courant associé

Pour les travailleurs non-salariés (TNS), comme les gérants d’EURL ou les gérants majoritaires de SARL, les intérêts perçus sur le compte courant d’associé offrent des avantages fiscaux spécifiques. En effet, ces intérêts sont exonérés de cotisations sociales, mais uniquement dans une certaine limite :

-

- 10 % du capital social,

-

- des primes d’émission,

-

- et de la moyenne annuelle du CCA.

Il s’agit en réalité de la même limite que pour les distributions de dividendes.

Pour en savoir plus sur la gestion des dividendes, retrouvez notre article dédié ici

Ce traitement fiscal soulève donc la question suivante ; faut-il privilégier les dividendes exonérés de cotisations sociales dans la limite des 10 % ou plutôt privilégier les intérêts sur CCA ?

La réponse est, sans hésitation, les intérêts sur CCA.

En effet, ils sont déductibles du bénéfice imposable de l’entreprise, ce qui n’est pas le cas des dividendes.

Ainsi, dans une stratégie de rémunération, les intérêts sur CCA sont souvent plus intéressants que les dividendes pour les TNS, à condition de respecter les plafonds fixés.

C’est une solution efficace pour optimiser à la fois la trésorerie de l’entreprise et les revenus personnels du dirigeant.

En conclusion, le compte courant d’associé est un levier incontournable dans la stratégie de rémunération des dirigeants. Bien utilisé, il peut optimiser votre fiscalité personnelle et celle de votre entreprise. Pour en savoir plus et élaborer une stratégie adaptée à vos besoins, n’hésitez pas à nous contacter chez lebonrevenu.fr.

Sources :

https://www.legifrance.gouv.fr/codes/article_lc/LEGIARTI000046872552

https://bofip.impots.gouv.fr/bofip/5505-PGP.html/identifiant%3DBOI-BIC-CHG-50-50-30-20231018