Le CESU qu’est-ce que c’est ?

Les Chèques Emploi Service Universel sont des titres de paiement permettant de régler des services à la personne :

- garde d’enfant et crèche

- ménage et repassage

- jardinage

- petit bricolage

- assistance à domicile

Deux possibilités existent :

- paiement à titre personnel, dans cette hypothèse, vous profitez d’un crédit d’impôt sur le revenu de 50 % des sommes réglées.

- financement par la société via des CESU préfinancés

Comment mettre en place les CESU préfinancés ?

La société passe par un émetteur spécialisé :

Ces plateformes facturent généralement :

- des frais fixes (environ 30 € HT par an)

- une commission de 1 à 4 % HT par commande

La société, le dirigeant et éventuellement le salarié doivent être référencés sur la plateforme.

Les avantages des CESU préfinancés ?

Les CESU préfinancés présentent trois avantages dans leur traitement fiscal et social.

– Une charge déductible pour la société

Les montants financés sont déductibles du résultat imposable.

– Une exonération de cotisations sociales

Les CESU sont exonérés de cotisations sociales dans la limite de 2 591 € par an et par bénéficiaire.

Contrairement à d’autres dispositifs, comme les Chèques Vacances, il n’y a pas non plus de CSG-CRDS.

– Un crédit d’impôt pour la société

La société bénéficie d’un crédit d’impôt de 25 % des aides versées.

Mais ce point est soumis à une condition déterminante : avoir au moins un salarié dans la société.

Sans salarié, la société ne peut pas bénéficier du crédit d’impôt de 25 %.

L’intérêt du dispositif devient alors nettement plus limité.

Point important :

un président de SAS ou de SASU ne compte pas comme salarié pour l’appréciation de cette condition.

En revanche, la présence d’un salarié, y compris le conjoint ou la conjointe, permet de sécuriser le dispositif et d’accéder au crédit d’impôt.

Dans la pratique, un conjoint salarié rend le mécanisme particulièrement pertinent, à condition que l’emploi soit réel.

L’administration reste attentive aux situations d’emploi fictif.

Un contrat de travail doit correspondre à un travail effectif, avec rémunération cohérente et missions identifiables.

Attention à ne pas cumuler les avantages fiscaux

Lorsque la dépense est financée par la société via les CESU, le dirigeant ne peut pas bénéficier en parallèle du crédit d’impôt de 50 % à titre personnel.

Le choix doit donc être fait entre :

- Avantage société (déductibilité + crédit d’impôt IS)

- Avantage personnel (crédit d’impôt IR)

CESU financés par la société ou à titre personnel : quelle différence ?

L’arbitrage dépend essentiellement de la présence d’un salarié.

En présence d’au moins un salarié

Le cumul rend les CESU préfinancés généralement plus intéressants que le paiement personnel :

- Déductibilité

- Exonération sociale

- Crédit d’impôt de 25 %

Sans salarié

L’absence de crédit d’impôt société et les contraintes de plateforme (frais, gestion administrative) réduisent fortement l’intérêt.

Dans cette configuration, le paiement personnel avec crédit d’impôt de 50 % est souvent plus simple et plus efficace.

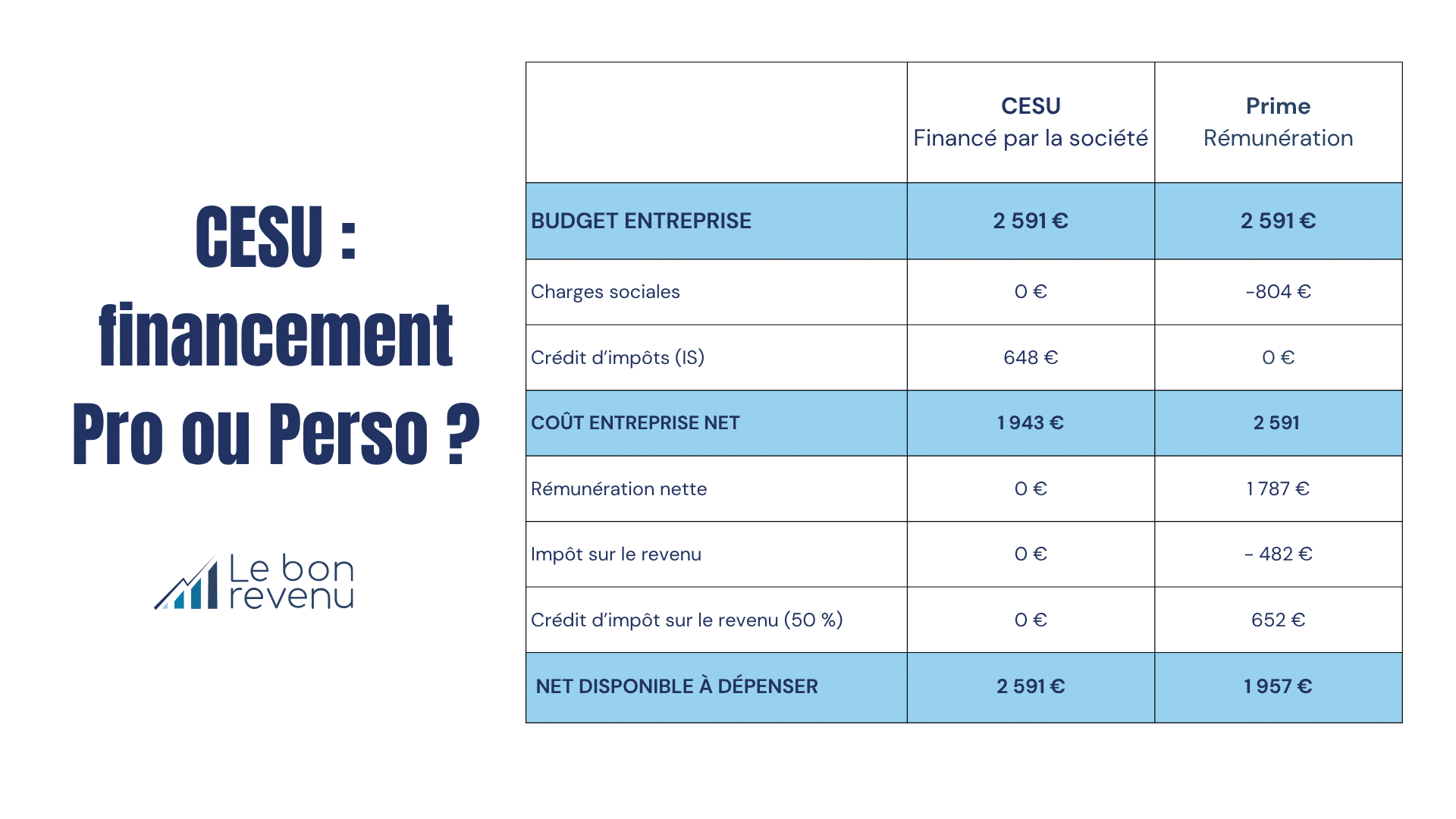

Exemple concret

Voici un exemple concret pour un gérant d’EURL :

- Il est dans une tranche d’impôt sur le revenu de 30 %

- Le taux de ses cotisations sociales est de 45 %

Nous avons comparé, pour un même coût entreprise de 2 591 €, si les CESU préfinancés par la société étaient plus intéressants que la perception d’une rémunération et le financement de CESU à titre personnel.

Dans le cadre des CESU préfinancés par la société :

- Les CESU ne supportent pas de cotisations sociales

- La société déduit la charge

- Elle bénéficie du crédit d’impôt de 25 % en présence d’un salarié

Dans le cadre des CESU financés à titre personnel :

Le dirigeant bénéficie du crédit d’impôt de 50 % de 1 305 €

- Il se verse une rémunération de 1 787 €

- Cette rémunération génère des cotisations sociales de 804 €

- Il s’acquitte de l’impôt sur le revenu sur la rémunération perçue

- Il emploi ensuite un salarié avec le budget restant (1 305 €)

Dans cet exemple, pour un coût entreprise identique, en optant pour les CESU préfinancés, le dirigeant dispose d’un budget disponible à dépenser supérieur de 634 € par an.

Point de vigilance

Le crédit d’impôt société n’est pas automatique.

Il doit être correctement déclaré par le cabinet comptable.

En pratique, de nombreux dirigeants passent à côté du dispositif simplement faute de demande.