1- Couverture sociale : de quoi parle-t-on exactement ?

La couverture sociale d’un dirigeant comprend plusieurs éléments clés :

- Les indemnités journalières en cas d’arrêt de travail

- La pension d’invalidité

- Le capital décès

- Les droits à la retraite de base et complémentaire

Ces éléments peuvent varier significativement selon que vous soyez assimilé salarié, ou travailleur non salarié.

2- Qui est assimilé salarié ? Qui est travailleur non salarié ?

Assimilé salarié :

- Président(e) de SAS ou SASU

- Gérant(e)s minoritaires ou égalitaires de SARL

Les assimilés salariés sont affiliés au régime général de la Sécurité sociale.

Travailleur non salarié (TNS) :

- Entrepreneur individuel

- Gérant(e) d’EURL

- Gérant(e) majoritaire de SARL

Les TNS sont affiliés à la Sécurité Sociale des Indépendant (SSI).

Précisons que cet article ne concerne que les TNS affiliés à la SSI (artisans, commerçants, industriels, professions libérales non réglementées). Les autres cas, comme les professions libérales réglementées (médecins, avocats, notaires, etc.) dépendent de caisses spécifiques à analyser au cas par cas.

3- Indemnités journalières

En cas d’arrêt maladie :

Assimilés salariés :

Depuis avril 2025, l’indemnité maximale est plafonnée à 1,4 SMIC brut, soit environ 1 244 € par mois pour une rémunération de 3 000 € brut.

Cette indemnité se calcule selon les revenus des 3 derniers mois en se référant aux bulletins de paies.

TNS :

Les indemnités sont calculées sur la moyenne des 3 dernières années, plafonnées à 1 935,60 € par mois.

Avantage au TNS si la rémunération est constante.

En revanche, en début d’activité, l’avantage va aux assimilés salariés.

En cas d’accident de travail :

Assimilés salariés :

Plafond plus élevé : jusqu’à 3 096,60 € / mois.

Une couverture spécifique et plus protectrice.

TNS :

Pas de distinction avec l’arrêt maladie car le plafond est identique, soit environ 1 935 € / mois.

Par conséquent, avantage aux assimilés salariés pour les accidents de travail.

4- Pensions d’invalidité

Les règles sont identiques pour les deux régimes.

Le plafond est de 1 962,50 € par mois, selon le degré d’invalidité qui est défini par un médecin conseil.

5- Capitaux décès

Capitaux décès pour un TNS :

- 9 420 € si le décès intervient avant la retraite.

- 3 768 € si le décès intervient après la retraite.

Majoration du capital à hauteur de 5 % du Plafond Annuel de la Sécurité Sociale (PASS), soit 2 355 €, si enfant(s) de moins de 16 ans ou 20 ans si études.

Capitaux décès pour un assimilé salarié :

- 3 977 € si le décès intervient avant la retraite

Pas de majoration du capital si enfant à charge ou en études.

En revanche, il n’y a pas d’indemnités en cas de décès après la retraite.

Dans ce cas, avantage souvent méconnu pour les TNS.

6- Retraite

C’est LE sujet sensible.

Assimilé salarié :

- Cotisations sociales élevées

- Droits à la retraite plus élevés en valeur absolue

- Mais un coût bien plus important pour l’entreprise

Travailleur non salarié (TNS) :

- Cotisations sociales plus faibles

- Moins de droits générés, mais meilleur retour sur investissement

Retrouvez l’analyse de la rentabilité des cotisations sociales dans cet article :

Quelle est la rentabilité des cotisations sociales retraite que l’on paye lorsque l’on est dirigeant ? – Lebonrevenu

Ce qu’il faut retenir sur cette partie retraite :

Lorsque l’on est assimilé salarié, nos cotisations sociales sont plus importantes.

Donc, nous avons, en proportion, pour un revenu identique, généré plus de droits à la retraite qu’un TNS.

En revanche, le coût pour l’entreprise a été bien plus important.

Si on s’intéresse de plus près à la rentabilité des cotisations sociales retraite (de base et complémentaire), on se rend compte que les cotisations des TNS sont plus productives de droits que les cotisations des assimilés salariés.

En effet, sur la base d’une rémunération au Plafond Annuel de la Sécurité Sociale (PASS), le rendement des cotisations retraite de bases et complémentaires d’un commerçant s’élève à 6.40 % contre 5.67 % pour un assimilé salarié.

Et, plus la rémunération augmente, plus l’écart de rendement se creuse.

Par conséquent, bien qu’un président de SASU touche plus à la retraite qu’un gérant d’EURL, il aura déboursé beaucoup plus et le retour sur investissement sera moins intéressant.

7- Alors, quel statut offre la meilleure couverture sociale ?

Les assiettes de calcul sont différentes :

En effet, les assimilés salariés sont couverts sur la base de leurs rémunérations brutes.

Alors que les TNS sont couverts sur la base de leurs rémunérations nettes.

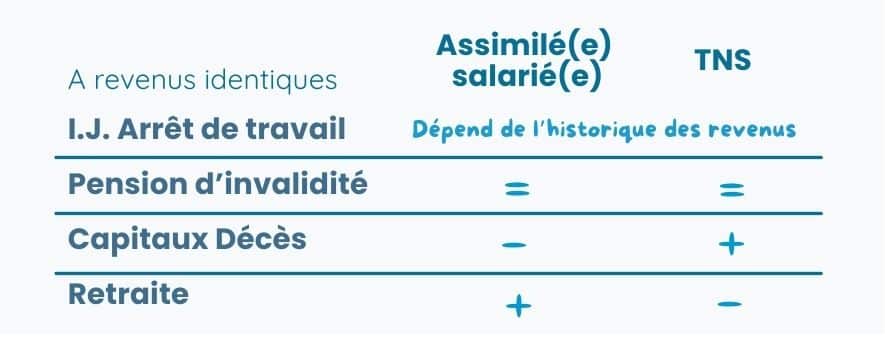

- A revenus identiques, les assimilés salariés auront donc de meilleures retraites.

- Les capitaux décès seront toujours en faveur des TNS.

- Les pensions d’invalidité sont identiques pour les TNS et assimilés salariés.

- Et enfin les indemnités journalières en cas d’arrêt de travail dépendront de l’historique des revenus déclarés.

En réalité, aucun statut ne couvre 100 % vos besoins.

Alors, pour une bonne couverture sociale, que ce soit en tant qu’Assimilé salarié ou TNS, le plus important n’est pas de se reposer sur son régime obligatoire. En effet, il est essentiel de compléter sa couverture sociale via des contrats de prévoyance et des solutions retraite complémentaires.

- Contrats de prévoyance pour couvrir vos revenus en cas d’arrêts de travail ou d’invalidité

Retrouvez toutes les informations sur la prévoyance dans cet article : L’importance du contrat de prévoyance dans une stratégie de rémunération - Contrats retraite type PER ou autres supports patrimoniaux pour améliorer vos futures pensions de retraite