Le Plan Épargne Retraite (PER) est-il un produit vraiment rentable pour les dirigeants assimilés salariés (PDG et DG de SASU / SAS) ? Quelles sont les spécificités à connaître pour votre statut et quel est le meilleur moment pour souscrire ?

Bâtir une stratégie de rémunération ne comprend pas que le choix du statut social et l’arbitrage entre rémunération et dividendes. Des solutions périphériques peuvent et doivent être envisagées.

Le Plan Épargne Retraite Obligatoire (PEROB) en fait partie. Mais avant de souscrire un contrat, il faut se demander s’il est adapté à chaque dirigeant. Et, est-ce vraiment utile de souscrire à ce type de contrat ?

Ces questions sont primordiales, et les réponses découlent de plusieurs facteurs que nous allons énumérer dans cet article.

Avant toute chose, nous vous rappelons que chez Lebonrevenu, nous ne commercialisons ni PER, ni assurance-vie, ni aucun autre produit d’assurance.

Notre rôle est simplement de vous partager une vision objective des solutions périphériques qui peuvent s’offrir à vous pour optimiser votre stratégie de rémunération.

Qu’est-ce que le Plan Épargne Retraite (PER) pour les dirigeants ?

Le PER est un produit d’épargne qui doit être pensé à long terme. Ce support financier permet de vous constituer un complément de revenu à la retraite tout en offrant des avantages fiscaux durant la période de cotisation.

Ici, nous ne parlerons pas de retraite par répartition, pour comprendre le fonctionnement, nous vous invitons à lire l’article :

Nous aborderons plutôt le sujet de la retraite par capitalisation.

Les cotisations que vous versez sur un PER ne profiteront qu’à vous. Vous ne cotisez pas pour le pot commun contrairement aux cotisations sociales qui elles servent entre autres, à financer une retraite par répartition.

Valider ses 4 trimestres de retraite chaque année : une priorité

La priorité du dirigeant doit être de valider ses 4 trimestres par an. La seule condition pour bénéficier des 4 trimestres lorsque l’on est PDG est de s’être versé une rémunération d’au moins 600 SMIC horaire brut sur l’année, soit 7 212 € selon la dernière revalorisation du SMIC au 1er janvier 2026.

Est-il possible de compenser un manque de trimestres avec des dividendes ou des primes ?

Les dividendes ne sont pas considérés pour valider des trimestres de retraite, car ils ne sont pas assujettis aux cotisations sociales. En revanche, des primes incluses dans votre rémunération brute annuelle peuvent servir à atteindre le seuil de 7 212 €.

Le plafond annuel de la Sécurité Sociale (PASS) : la rémunération brute idéale

Le PASS, soit 48 060 € bruts annuels pour l’année 2026, est un seuil clé qui doit être votre référence pour un meilleur retour sur investissement de vos cotisations sociales. En dessous de ce seuil, chaque euro de rémunération est pris en compte pour le calcul de la retraite de base.

Au-delà du PASS, seul le régime de retraite complémentaire est alimenté, ce qui est moins avantageux pour le rendement des cotisations.

Pour que vos 4 trimestres de retraite soient correctement pris en compte, vous devez faire 2 fiches de paies sur deux mois différents (à minima 3 606 € bruts), un seul versement de 7 212 € ne valide qu’un trimestre.

Attention ! Pour les dirigeants ayant une stratégie de rémunération sous forme de dividendes, il est recommandé de se verser un salaire annuel minimum pour échapper à la taxe PUMa. Elle s’applique si les revenus d’activité professionnelle, sont inférieurs à 20 % du Plafond Annuel de la Sécurité Sociale. (PASS)

Le PEROB (Plan d’Épargne Retraite Obligatoire) est-il rentable ?

Pour les dirigeants ayant des revenus dépassant le PASS (48 060 €) et n’ayant pas besoin de revenus immédiats supplémentaires, il est peut être pertinent de souscrire à un contrat Plan Épargne Retraite Obligatoire (PER).

Comment fonctionne le PEROB (Plan d’Épargne Retraite Obligatoire) ?

Avec le PEROB, vous pouvez cotiser jusqu’à 8 % de votre rémunération annuelle brute.

Les versements sont déductibles de votre bénéfice, ce qui réduit l’impôt sur les sociétés.

Toutefois, seuls les 5 premiers pourcents sont exonérés de charges sociales ; les 3 % restants y sont soumis, car les cotisations versées par l’entreprise sont déductibles du bénéfice imposable, dans la limite d’un plafond légal.

Exemple d’un dirigeant ayant souscrit au Plan d’Épargne Retraite Obligatoire

Exemple pour un PDG de SAS rémunéré 36 000 € bruts par an. Il peut verser jusqu’à 2 880 € sur le PEROB. Sur cette somme, seuls 1 080 € sont soumis aux charges sociales (environ 700 €), portant le coût total à 3 580 €. Ce montant viendra diminuer le bénéfice imposable, réduisant l’impôt sur les sociétés d’environ 900 € pour un taux d’imposition de 25 %.

Comment débloquer le Plan Épargne Retraite Obligatoire : rente viagère ou capital ?

Le PEROB impose une sortie en rente viagère au moment de la retraite, sans possibilité de récupérer le capital en une seule fois. Cette contrainte peut ne pas convenir aux dirigeants préférant une gestion plus libre de leur épargne à la retraite.

Le capital accumulé est reversé à l’assureur, qui vous versera, en contrepartie, une rente mensuelle ou trimestrielle à vie.

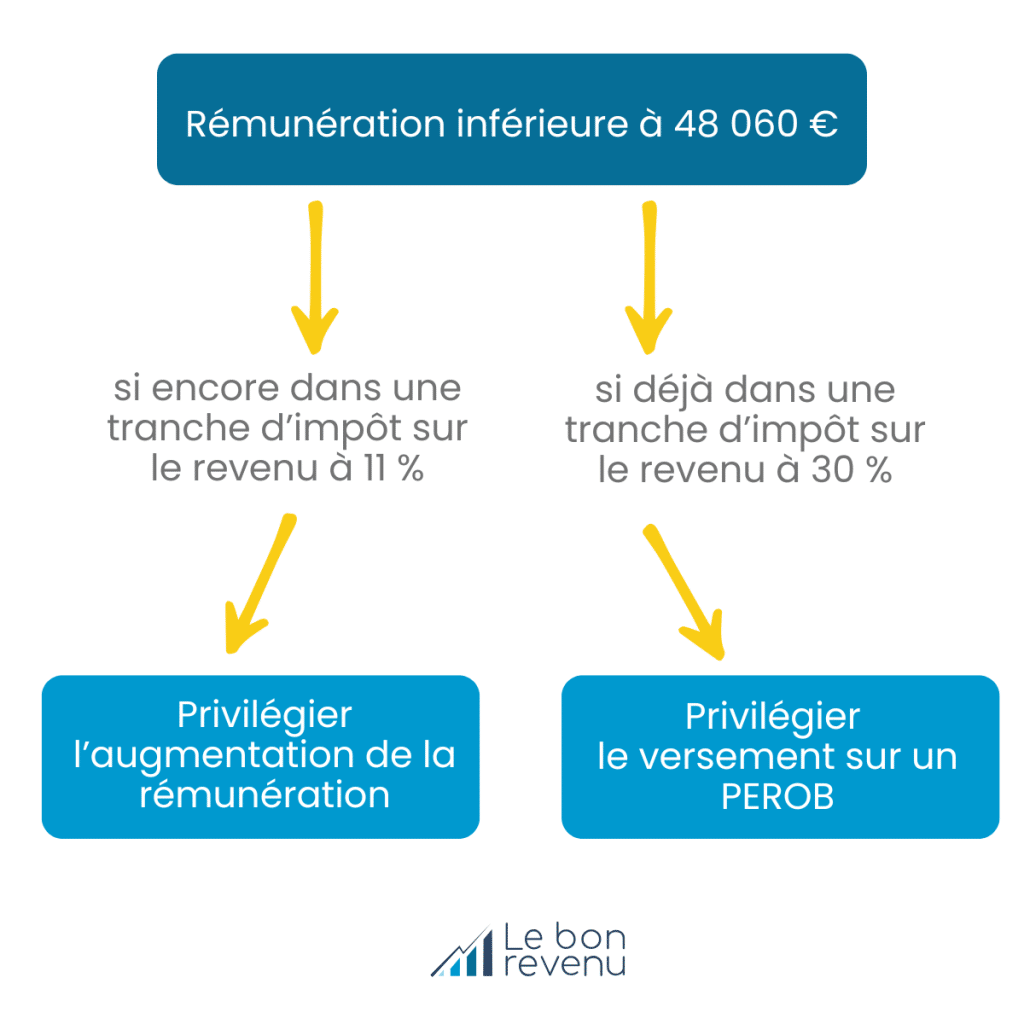

Est-il pertinent de souscrire un Plan Épargne Retraite Obligatoire avec une rémunération inférieure à 48 060 € annuelle ?

La rente issue du PEROB est imposable lors de la perception à la retraite.

Avec des revenus en baisse significative une fois à la retraite, vous serez sans doute dans une tranche d’impôt sur le revenu plus faible qu’aujourd’hui, 11 %, voire 0 %.

Pour que le PEROB soit avantageux avec votre rémunération, il faut un écart entre votre tranche d’imposition actuelle et celle de votre retraite. En dessous de 48 060 € de revenus brut, cette stratégie mérite donc une analyse précise, au cas par cas.

Pour mieux comprendre, consultez le schéma suivant.

À partir de quel niveau de revenu, le PEROB devient-il intéressant et rentable ?

Le PEROB est pertinent si vous êtes imposé à titre personnel dans une tranche d’au moins 30 %.

Cela correspond à :

• 29 316 € de revenus imposables pour une personne seule (soit 41 760 € bruts annuels).

• 58 632 € de revenus imposables pour un couple.

En dessous de ces seuils, il vaut mieux augmenter votre rémunération plutôt que de verser sur un PEROB.

Les rentes des contrats PEROB distribuées par les compagnies d’assurances sont-elles intéressantes ?

Avec l’augmentation de l’espérance de vie, les taux de rente des assureurs sont de plus en plus bas.

Ils sont aujourd’hui compris entre 3 % et 3,5 %.

Cela signifie que si vous avez épargné 100 000 € sur votre PEROB, le jour de votre retraite, vous donnerez cette somme à la compagnie d’assurance, qui, en contrepartie, vous versera une rente de 3 500 € par an.

Pour récupérer l’intégralité de votre mise, il faudrait vivre plus de 28 ans après le départ à la retraite ! Autrement dit, si vous partez à 64 ans, vous devrez vivre jusqu’à 92 ans pour ne pas être perdant.

En SAS, les cotisations sociales étant élevées, il est souvent conseillé aux dirigeants de se verser une rémunération limitée. Par conséquent, si vous adoptez une stratégie de rémunération basse, vos versements sur le PEROB seront eux aussi faibles, limitant encore l’intérêt de ce dispositif.

En résumé, un assimilé salarié doit-il souscrire à un plan épargne retraite obligatoire ?

Avec sa sortie uniquement en rente et son plafond de versement limité soumis partiellement aux cotisations sociales, le PEROB ne présente que très peu d’avantages.

Pour conclure, le Plan Épargne Retraite (PER) peut être un outil stratégique pour optimiser sa rémunération et préparer sa retraite. Cependant, son intérêt dépend étroitement de votre statut, de votre niveau de revenu, et de vos besoins à long terme.

Pour les dirigeants dépassant le seuil du PASS (48 060 € bruts), le PER peut offrir des avantages fiscaux intéressants. En revanche, en dessous de ce seuil, il est souvent plus judicieux de prioriser une rémunération permettant de valider vos trimestres de retraite et de maximiser la productivité de vos cotisations sociales.

Chaque dirigeant ayant une situation unique, il est recommandé de réaliser une étude personnalisée avec un professionnel. Pour cela, prenez rendez-vous gratuitement avec Lebonrevenu.