Le Plan Épargne Retraite (PER) Madelin est-il un produit vraiment rentable pour les travailleurs non-salariés et les gérants d’EURL / SARL ? Quelles sont les spécificités à connaître pour votre statut et quel est le meilleur moment pour souscrire ?

Bâtir une stratégie de rémunération ne comprend pas que le choix du statut social et l’arbitrage entre rémunération et dividendes. Des solutions périphériques peuvent et doivent être envisagées.

Le Plan Épargne Retraite (PER) Madelin en fait partie. Mais avant de souscrire un contrat, il faut se demander s’il est adapté à chaque dirigeant. Et, est-ce vraiment utile de souscrire à ce type de contrat ?

Ces questions sont primordiales, et les réponses découlent de plusieurs facteurs que nous allons énumérer dans cet article.

Avant toute chose, nous vous rappelons que chez Lebonrevenu, nous ne commercialisons ni PER, ni assurance-vie, ni aucun autre produit d’assurance.

Notre rôle est simplement de vous partager une vision objective des solutions périphériques qui peuvent s’offrir à vous pour optimiser votre stratégie de rémunération.

Valider ses 4 trimestres de retraite chaque année : une priorité

La priorité du dirigeant doit être de valider ses 4 trimestres par an.

La seule condition pour bénéficier des 4 trimestres lorsque l’on est travailleur non salarié est de s’être versé une rémunération d’au moins 600 SMIC horaire brut sur l’année, soit 7 212 € selon la dernière revalorisation du SMIC au 1er janvier 2026.

Le Plan Épargne Retraite Madelin (PER) :

Ce qu’il faut savoir !

Le Plan Épargne Retraite Madelin (PER) est un contrat individuel pour préparer votre retraite.

Vous pouvez cotiser via des versements ponctuels, récurrents, ou les deux.

L’argent est investi selon votre profil de risque et devient accessible uniquement à la retraite.

Comment cotiser sur un PER Madelin ?

Quel que soit votre rémunération, vous pouvez verser jusqu’à 4 806 € pour l’année 2026.

Si vous gagnez plus de 48 060 € sur l’année, vous pouvez cotiser davantage.

Exemple de cotisation :

Un dirigeant avec 80 000 € de rémunération annuelle peut verser jusqu’à 12 790 € par an sur son PER.

Ce montant sera déductible de son bénéfice, réduisant ainsi son impôt sur les sociétés.

Autrement dit, le PER Madelin offre une opportunité de capitaliser pour soi-même, tout en bénéficiant d’un avantage fiscal, mais il faut bien prévoir le coût total pour l’entreprise.

Avantage fiscal pour l’entreprise

Les versements réalisés sur un PER Madelin sont déductibles du bénéfice dans la limite du plafond évoqué précédemment.

Pour le calcul de ce plafond, nous vous recommandons de vous rapprocher de votre cabinet comptable qui pourra vous le chiffrer précisément.

Attention, ces versements sont, au même titre que la rémunération, soumis à charges sociales.

Il faut donc impérativement le prévoir dans votre budget.

Si vous êtes dans une tranche sociale de 45 % et que vous décidez de mettre en place des versements réguliers à hauteur de 100 € par mois sur ce dispositif, le coût réel pour votre société sera en réalité de 145 € par mois, incluant 45 € de cotisations sociales.

Ce cumul, versement et cotisations sociales, vont venir diminuer votre bénéfice et donc votre impôt sur les sociétés.

Quand cotiser sur un PER Madelin, devient-il pertinent ?

Au-delà d’un revenu annuel de 48 060 €, si vous n’avez pas besoin de liquidités supplémentaires immédiates, il peut être pertinent d’alimenter un PER Madelin.

La retraite de base étant plafonnée à ce montant, qui correspond au Plafond Annuel de la Sécurité Sociale (PASS), il est plus judicieux de capitaliser à titre personnel au-delà.

Chaque situation est différente, n’hésitez pas à vous faire accompagner avant de souscrire un contrat.

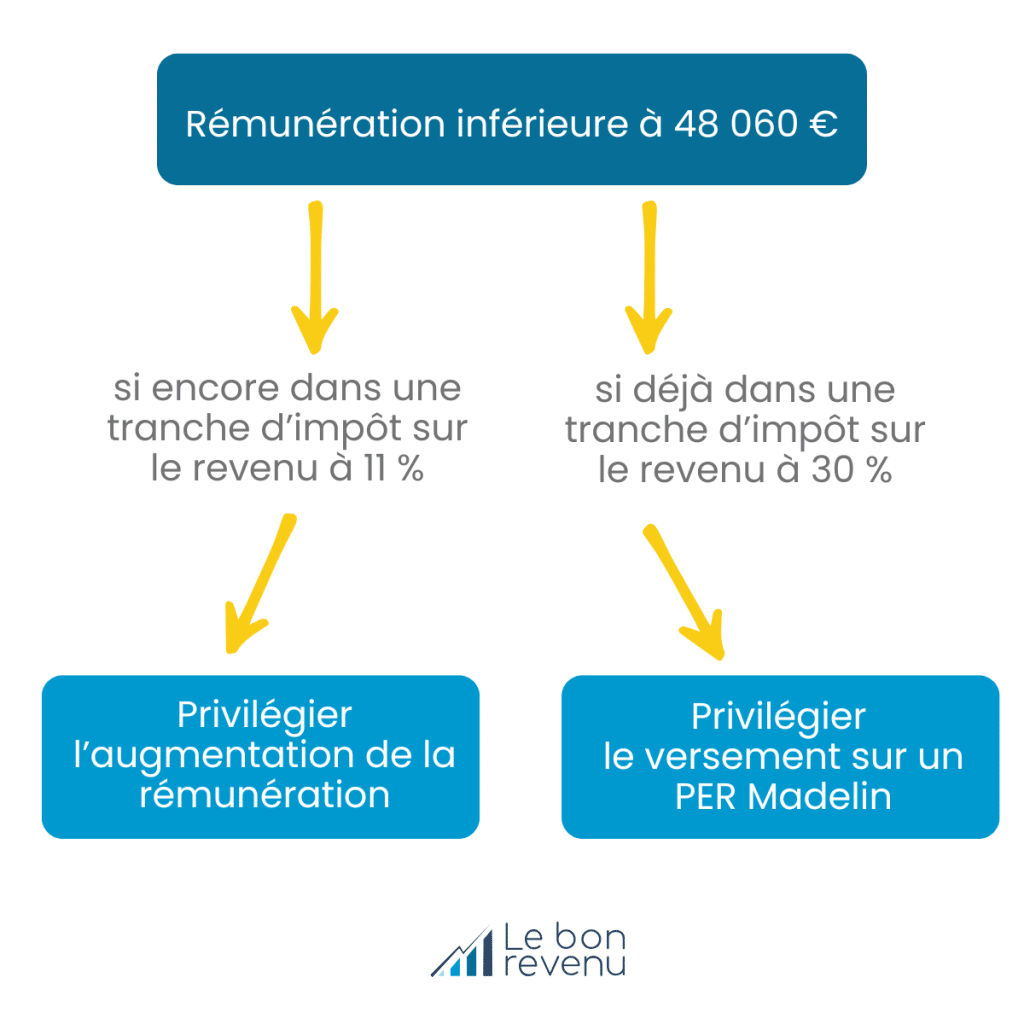

Est-il pertinent de verser sur un PER Madelin avec moins de 48 060 € de rémunération annuelle ?

Avec des revenus qui chutent à la retraite, il est probable que vous soyez imposé dans une tranche d’impôt sur le revenu plus basse, 11 % voire 0 %.

Pour que le versement sur un PER Madelin soit avantageux, il doit y avoir une différence entre votre tranche d’imposition actuelle et celle que vous aurez à la retraite.

En clair, ce placement n’est rentable que si cet écart est significatif.

Chaque situation est unique : consultez le schéma ci-dessous pour mieux comprendre ce mécanisme.

Comment débloquer le PER Madelin :

Rente viagère ou capital ?

- La rente : vous confiez votre capital à une compagnie d’assurance qui, en échange, vous versera une rente mensuelle ou trimestrielle à vie. Avec l’espérance de vie qui ne cesse d’augmenter, les taux de rente sont de moins en moins intéressants et représentent en moyenne 3 à 3,5 %.

Par exemple, pour 100 000 € de capital constitué, vous recevrez environ 3 000 € de rente par an jusqu’à la fin de votre vie.

- Le capital : vous récupérez votre épargne en une ou plusieurs fois.

Pour 100 000 € cotisés, vous pouvez récupérer 50 000 € la première année, puis 25 000 € les deux années suivantes, ou encore 100 000 € en une fois.

IMPORTANT : dans les deux cas, les sommes perçues (rentes ou rachats) sont ajoutées à vos revenus et imposées selon votre tranche fiscale.

PER Madelin et impôt sur les sociétés (IS)

Les taux d’impôt sur les sociétés sont de 15 % jusqu’à 42 500 € de bénéfice et 25 % au-delà.

Pour comprendre le fonctionnement de l’IS, nous vous invitons à consulter notre article sur le sujet.

Lire l’article ici.

Vous l’aurez compris, pour profiter d’un avantage maximum, il est préférable d’alimenter un PER Madelin qui permettra de gommer tout ou partie du bénéfice qui serait normalement soumis à un taux d’impôt sur les sociétés de 25 %.

Si le bénéfice de votre société est inférieur à 42 500 €, il est peu avantageux d’alimenter un PER Madelin, car l’économie fiscale est trop faible (15 % d’IS). De même, si vous êtes personnellement dans une tranche d’impôt sur le revenu de 11 % ou moins, ce dispositif n’est pas intéressant.

Par contre, si vous êtes dans une tranche d’impôt sur le revenu de 30 % ou plus et que le bénéfice de votre société dépasse 42 500 €, les versements sur un PER Madelin peuvent devenir réellement pertinents.

Ce choix doit donc être mûrement réfléchi en fonction de votre situation fiscale et de vos objectifs financiers à la retraite.

Pour conclure, le Plan Épargne Retraite (PER) Madelin peut être une solution utile pour optimiser sa rémunération et préparer sa retraite mais son efficacité dépend de votre statut, de vos revenus et de vos objectifs à long terme.

Si votre rémunération dépasse le PASS (48 060 €), et que le bénéfice de votre société est supérieur à 42 500 €, le PER offre des avantages fiscaux intéressants.

Sinon, il peut être préférable de privilégier une augmentation de votre rémunération.

Chaque dirigeant ayant une situation unique, il est recommandé de réaliser une étude personnalisée avec un professionnel. Pour cela, prenez rendez-vous gratuitement avec Lebonrevenu.

Lebonrevenu a accompagné plus de 200 dirigeants à trouver le bon statut social et le meilleur équilibre entre rémunération et dividendes.

Nous ne vendons aucun produit, nous nous rémunérons exclusivement par des honoraires de conseil.

Notre approche impartiale permet un conseil objectif par rapport à votre situation.

_______________________________________________

Vous voulez savoir ce que vous perdez chaque année ?

Réservez un rendez-vous gratuit.

Nous vous donnons une première lecture de votre situation, sans engagement.