Faut-il augmenter son capital social ?

Cette question revient souvent pour les gérant(e)s d’EURL, de SARL majoritaires ou d’autres structures relevant du régime des Travailleurs Non Salariés (TNS).

Objectif : améliorer leur stratégie de rémunération, en voulant bénéficier de dividendes exonérés de cotisations sociales.

Mais cette démarche est-elle réellement pertinente ?

Est-ce toujours avantageux sur le plan fiscal et social ?

Et surtout, existe-t-il d’autres leviers plus efficaces ?

Dans un précédent article (à retrouver ici), nous avons détaillé le traitement social et fiscal des dividendes perçus par les TNS. Poursuivons ici avec un décryptage concret de l’intérêt – ou non – d’une augmentation de capital.

Qui sont les Travailleurs Non Salariés (TNS) ?

Sont considérés comme TNS les dirigeant(e)s d’entreprise qui ne relèvent pas du régime général de la Sécurité sociale, mais de la Sécurité sociale des indépendants (SSI).

Cela concerne notamment :

- Les gérants d’EURL (Entreprise Unipersonnelle à Responsabilité Limitée)

- Les gérants majoritaires de SARL

- Les entrepreneurs individuels

- Certaines professions libérales

Leur régime social présente des avantages mais aussi quelques spécificités, notamment sur le traitement des dividendes.

Ce statut se différencie du statut d’assimilé salarié que peuvent avoir les PDG et DG de SASU et SAS.

Dividendes et TNS : ce qu’il faut savoir

Les TNS peuvent, eux aussi, percevoir des dividendes. Mais contrairement aux assimilés salariés, les dividendes qu’ils perçoivent sont soumis aux cotisations sociales dès lors qu’ils excèdent un certain seuil.

Et ce seuil est très précis.

La base de calcul :

Capital social libéré

+ primes d’émission

+ moyenne annuelle des sommes versées en compte courant d’associé

Tout ce qui dépasse 10 % de cette base est soumis aux cotisations sociales

Détail du calcul :

Le capital social libéré

C’est la part du capital que vous avez réellement versée à la société.

Exemple :

Vous avez un capital social de 5 000 €. Mais vous avez seulement versé 2 000 € à la société. Ce sont ces 2 000 € qui sont utilisés pour le calcul.

Primes d’émission

C’est une somme que les associés versent en plus du capital, lors d’une augmentation de capital, souvent pour éviter une dilution.

Beaucoup de petites sociétés n’ont pas forcément de prime d’émission. Si vous n’en avez pas, comptez 0 euro ici.

Le compte courant d’associé (CCA)

Il s’agit des fonds que vous avez prêtés à votre société (apports en trésorerie).

On prend ici la moyenne annuelle du solde de votre compte courant d’associé.

Ce compte courant d’associé peut également se constituer par d’autres moyens que vous pourrez retrouver dans cet article : Ici mettre lien article CCA

Pourquoi augmenter le capital social ?

Dans la plupart des petites structures, le capital social est faible : 1 000 €, 2 000 €…

Il n’y a souvent ni prime d’émission, ni compte courant d’associé alimenté.

Résultat : la base de calcul des 10 % est très réduite.

Donc, la majorité des dividendes sera soumise aux cotisations sociales.

Pour optimiser cette situation, certains dirigeants choisissent d’augmenter leur capital social.

L’objectif est simple : gonfler la base de calcul des 10 %, et ainsi augmenter la part des dividendes exonérée de cotisations sociales.

Mais est-ce vraiment plus intéressant ?

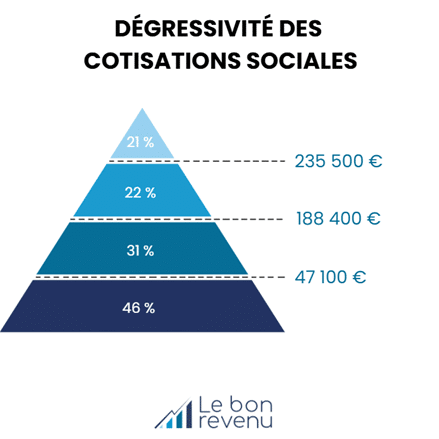

Rappel du fonctionnement des cotisations sociales et de leur dégressivité

Le système de cotisations sociales applicable aux travailleurs non salariés (TNS) repose sur un principe souvent méconnu : la dégressivité des taux de cotisations.

C’est-à-dire que, plus le revenu augmente, moins la charge sociale est lourde proportionnellement.

Cette dégressivité varie selon la caisse d’affiliation, mais le principe reste le même.

Prenons l’exemple des affiliés à la Sécurité sociale des indépendants (SSI) : artisans, commerçants, professions libérales non réglementées et industriels.

Exemple :

Une dirigeante qui se verserait une rémunération annuelle de 100 000 €, payerait en moyenne 39 % de cotisations sociales.

Autrement dit : les 48 060 premiers euros seraient soumis à un taux global d’environ 46 %, tandis que les 51 940 euros suivants ne supporteraient qu’un taux de 31 %.

Ces tranches sociales s’appliquent sur une assiette de revenus soumis à cotisations sociales chaque année, vont donc être intégrés :

- La rémunération versée

- Les cotisations Madelin (mutuelle, prévoyance, retraite et éventuellement chômage)

- Les avantages en nature (véhicule ou logement de fonction par exemple)

- Et les fameux dividendes qui seraient soumis à cotisations sociales donc au-delà du seuil de 10 %

C’est le cumul de ces différents éléments qui constitue l’assiette des cotisations sociales. Celle-ci est ensuite répartie sur plusieurs tranches, chacune soumise à un taux spécifique, selon une logique dégressive.

Comment réaliser une augmentation de capital social ?

L’augmentation de capital est une opération juridique encadrée. La procédure est stricte, quel que soit le statut de la société (SARL, EURL …). Elle permet au dirigeant TNS d’injecter des fonds dans sa structure, d’améliorer ses fonds propres ou de réorganiser sa rémunération.

1. Rédaction du procès-verbal d’assemblée décidant l’augmentation de capital

Une assemblée générale extraordinaire est convoquée pour valider l’augmentation de capital. Les associés y votent selon les règles de majorité prévues dans les statuts. Un procès-verbal est ensuite rédigé pour formaliser cette décision.

2. Mise à jour des statuts

La décision d’augmentation de capital implique obligatoirement la modification des statuts.

L’article relatif au capital social doit être mis à jour pour refléter le nouveau montant. Cette modification doit être signée par le représentant légal ou certifiée conforme par lui.

3. Dépôt des fonds, si apports en numéraire ou incorporation de réserves

En cas d’apport en numéraire (argent), les fonds doivent être versés sur un compte bloqué ouvert au nom de la société. En cas d’incorporation de réserves, une simple écriture comptable suffit, mais elle doit être justifiée.

4. Publication d’un avis dans un journal d’annonces légales (JAL)

Cette publication permet d’informer les tiers (fournisseurs, créanciers, etc.) de la modification du capital. L’annonce doit contenir les informations essentielles de l’opération : montant, date de décision, forme de la société…

5. Dépôt au greffe du tribunal de commerce

Le dossier complet (PV, statuts modifiés, attestation de dépôt des fonds, attestation de parution dans un JAL) doit être déposé au greffe. Le greffe procédera alors à l’inscription modificative au Registre du commerce et des sociétés (RCS).

Ces formalités entraînent des frais juridiques et administratifs : rédaction des actes, publication, dépôt au greffe… Ces coûts doivent être anticipés et pris en considération dans l’équation.

Comprendre les deux grandes formes d’augmentation de capital

Quand on parle d’augmentation de capital, on pense spontanément à un apport en numéraire, c’est-à-dire injecter de l’argentfrais dans la société.

Dans ce cas, le dirigeant dépose les fonds sur un compte bancaire bloqué ou chez un notaire, en attendant que la procédure d’augmentation soit finalisée.

Mais dans les faits, la majorité des augmentations de capital se font par incorporation de réserves, et non via de nouveaux apports.

Concrètement, il s’agit de transformer des sommes déjà présentes dans les comptes de l’entreprise (exemple : bénéfice non distribué) en capital social.

Au fil des années, une société peut accumuler des bénéfices non distribués, qui restent en“réserves” dans les capitaux propres.

L’incorporation de réserves consiste simplement à transformer une partie de ces réserves en capital social.

Cela n’apporte aucune trésorerie supplémentaire à l’entreprise, mais permet de gonfler artificiellement le capital.

Cette opération ne nécessite pas de dépôt bancaire, mais demande les mêmes formalités juridiques qu’un apport en numéraire : mise à jour des statuts, procès-verbal, publication, dépôt au greffe, etc.

Augmenter le capital social : une stratégie toujours pertinente pour un dirigeant TNS ?

Pas forcément. Et voici pourquoi :

- Récupérer ces fonds peut être compliqué : une fois dans le capital, le retrait nécessite une réduction de capital, procédure lourde et encadrée.

- Il existe un risque de requalification fiscale si l’administration estime que la réduction de capital n’avait pour but que d’éviter les cotisations sociales.

- Vous immobilisez inutilement des liquidités qui pourraient être investies ou utilisées autrement.

- Les dividendes soumis à cotisations sociales potentiellement plus intéressants que les dividendes exonérés de cotisations sociales

En résumé : ce n’est pas une manœuvre anodine et, contrairement aux idées reçues, ce n’est pas toujours intéressant !

Quelles alternatives à l’augmentation de capital ?

Heureusement, il existe des solutions plus simples et souvent plus pertinentes pour optimiser vos dividendes :

1. Faire grossir son compte courant d’associé

Les sommes inscrites en compte courant d’associé (CCA) entrent dans le calcul du fameux seuil de 10 %. Et contrairement au capital, elles sont mobilisables à tout moment, sans formalité ni fiscalité spécifique.

Cette stratégie est souvent plus souple et moins risquée.

2. Apporter ses titres à une holding patrimoniale

Créer une société holding permet d’optimiser les flux financiers, de structurer un groupe, et d’organiser la distribution de dividendes de manière plus stratégique.

Cela peut notamment permettre de :

- Centraliser les dividendes

- Réinvestir via la holding

- Préparer une transmission ou une cession

En apportant vos titres à cette société holding, elle disposera d’un capital potentiellement significatif puisque votre société d’exploitation devra être valorisée et, si vous apportez 100 % des titres, alors le capital social de la holding sera d’au moins la valeur de votre société.

En d’autres termes, vous aurez par défaut une part plus importante de dividendes non soumis à cotisations sociales.

Attention : cette stratégie nécessite de vous faire accompagner par différents conseils, expert-comptable, avocat, pour analyser et quantifier la pertinence du schéma.

3. Assumer une part de dividendes soumise à cotisations sociales

Plutôt que de contourner la règle, pourquoi ne tout simplement pas profiter de dividendes soumis à cotisations sociales ?

Si vous êtes dans la tranche sociale la plus faible, 21 % pour les artisans, commerçants et professions libérales non réglementées, ce taux devient de plus en plus proche que celui des prélèvements sociaux de 18.60 %.

Mais il y a pour autant une grande différence.

Les prélèvements sociaux sont payés par vous dirigeant et ne sont pas déductibles.

Tandis que les cotisations sociales, sont payées par votre société et sont déductibles de votre bénéfice. Vous pouvez par conséquent économisez jusqu’à 25 % d’impôt sur les sociétés sur les cotisations sociales payées.

Dans cette dernière hypothèse, les dividendes soumis à cotisations sociales deviennent sans aucun doute plus intéressants que les dividende soumis à la Flat Tax.

Conclusion : augmentation de capital, une bonne idée ?

Une augmentation de capital n’implique pas toujours un nouvel apport d’argent.

Elle peut se faire par une simple écriture comptable, à partir des réserves déjà présentes dans la société.

Mais elle entraîne les mêmes obligations juridiques qu’un apport en numéraire.

L’augmentation de capital n’est pas à exclure, mais elle doit être envisagée avec prudence.

Elle peut être pertinente dans certains cas précis, mais elle n’est jamais une solution universelle.

Avant de vous lancer, il est essentiel d’étudier :

- Votre situation personnelle et professionnelle

- Votre stratégie de rémunération globale

- Vos projets à moyen et long terme

Enfin, n’oubliez pas que selon votre tranche sociale, les dividendes soumis à cotisations sociales peuvent devenir plus intéressants que les dividendes soumis à prélèvements sociaux.

Chez Lebonrevenu, nous accompagnons chaque dirigeant pour construire une stratégie de rémunération sur mesure, en tenant compte de l’ensemble des leviers à votre disposition.

Envie d’y voir plus clair sur votre situation ? Prenez rendez-vous dès maintenant pour une première consultation.