Quel est l’intérêt d’une étude de stratégie de rémunération ?

Une étude de rémunération a pour objectif de déterminer la combinaison optimale entre impôt sur le revenu, impôt sur les sociétés, cotisations sociales et solutions périphériques.

Tout cela selon les objectifs à court, moyen et long terme du dirigeant.

Concrètement, il s’agit d’identifier la stratégie permettant de maximiser le revenu net disponible, tout en sécurisant la protection sociale du dirigeant et en optimisant la charge fiscale et sociale globale.

Pour cela, la stratégie va prendre en compte :

- La fiscalité personnelle du dirigeant et de son foyer.

- Le régime social applicable (TNS vs assimilé salarié).

- La situation financière de l’entreprise.

- Les objectifs patrimoniaux (retraite, transmission, prévoyance).

Comment se présente une étude de stratégie de rémunération ?

Chaque cabinet de conseil restitue ses propres études de stratégie de rémunération.

Le rendu varie donc d’un cabinet à l’autre. Nous vous invitons à consulter notre article sur ce sujet ici.

Mais alors, combien coûte une étude de stratégie de rémunération ?

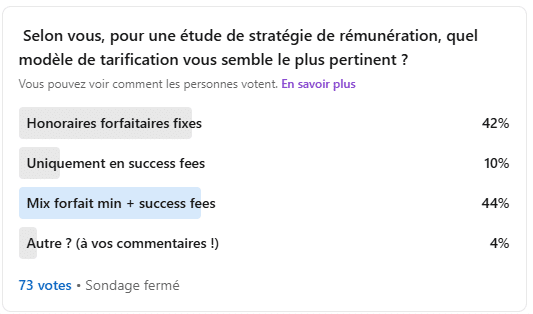

Voici les résultats d’un sondage réalisé par le cabinet sur il y a quelques mois :

Dans cet article, nous verrons comment fonctionnent les différents modèles de tarification.

Les études de stratégie de rémunération gratuites

Certains cabinets (experts-comptables, assureurs, conseillers en gestion de patrimoine) proposent une étude gratuite.

Pourquoi ?

Certains cabinets d’expertises-comptables font par exemple ça uniquement pour leurs clients dirigeants qui ont déjà une mission comptable avec eux

Alors que d’autres cabinets comptables facturent cette mission en plus ou l’intègrent dans leur offre annuelle moyennant un coût supplémentaire.

Quant aux assureurs, plus particulièrement les agents généraux d’assurance, ils n’ont pas le droit de vendre des honoraires de conseil. Ils se rémunèrent exclusivement par la vente de produits, par conséquent, leurs conseils sont gratuits.

Les assureurs et conseillers en gestion de patrimoine qui ne facturent pas ces missions y voient un intérêt dans un second temps.

En effet, l’étude peut être offerte avec l’idée sous-jacente que le dirigeant souscrive aux produits du conseiller.

Les produits pouvant être :

- Contrat de prévoyance (individuel ou collectif)

- Contrat santé/mutuelle (individuel ou collectif)

- Contrat retraite (PER Madelin, PER Obligatoire

- Dispositif d’épargne salariale (PEE / PERECO)

- Placement de trésorerie d’entreprise (SCPI, Compte-titres, contrat de capitalisation…)

Les honoraires forfaitaires

Selon les données de Gerem, fournisseur de logiciel spécialisé en stratégie de rémunération à destination des professionnels, le tarif moyen est de 850 € HT.

Leur clientèle, qui pratique donc ces tarifs, est composée majoritairement de cabinets comptables.

En réalité, les tarifs vont du simple au triple.

Le minimum est souvent de 450 € HT et cela peut monter à plusieurs milliers d’euros.

On trouve par exemple des tarifs à 3 000 € voire 6 000 € HT dans certains family offices ou cabinet qui s’adressent à une clientèle de dirigeants qui a des revenus annuels généralement supérieurs à 100 000 €.

Précisons que ce modèle est transparent : vous connaissez le coût exact avant le démarrage.

Les honoraires au success fees

Ici, pour une étude de stratégie de rémunération, le cabinet se rémunère uniquement sur les économies générées.

Dans ce cas, assurez-vous de la modalité de calcul du gain.

- Est-ce qu’il s’agit du gain uniquement de la première année ? Ou bien sur plusieurs d’années ?

- Est-ce que les frais de mise en place du nouveau schéma sont déduits de l’assiette de calcul ?

De plus, il faut bien avoir conscience que, dans la grande majorité des cas, vous devrez réaliser une avance de trésorerie.

A moins que votre prestataire vous envoie la facture un an après avoir réalisé la mission de conseil.

Et effet, généralement, les économies réalisées grâce à une étude de stratégie de rémunération sont faites sur des cotisations sociales ou de l’impôt (sur le revenu ou sur les sociétés).

Mais elles sont faites sur un exercice comptable complet, généralement de 12 mois, d’où une facturation 1 an après l’étude.

Avec ce type d’honoraires au succès, on peut voir des tarifs correspondant à 30 % HT du gain réalisé la première année.

Le modèle mixte : forfait + success fees

De plus en plus courant, ce schéma combine une part forfaitaire et une part variable sur les économies générées.

Les honoraires forfaitaires varient entre 500 et 3 000 € selon les cabinets et la typologie de la clientèle. Les success fees sont de 10 à 30 % du gain réalisé la première année.

C’est un bon schéma mais attention à ce que l’addition totale ne soit pas trop salée.

Et chez Lebonrevenu, quel est le coût d’une étude de stratégie de rémunération ?

Nous proposons deux approches :

- Elaboration de sa stratégie de rémunération en toute autonomie :

Pour cela, nous avons construit une formation en ligne spécialement pour les dirigeants. Un contenu expliqué simplement, sans nécessité d’avoir de grandes connaissances comptables, pour faire des choix adaptés à ses objectifs.

Formation dirigeants – Lebonrevenu

Tarif forfaitaire de 390 € HT. ou 790 € HT avec une consultation de 2 heures.

2. Etude personnalisée sur devis :

A la suite d’un entretien découverte en visioconférence, le cabinet vous adresse une lettre de mission en signature électronique en rappelant les postes d’interventions et le tarif de la prestation.

Les tarifs varient généralement entre 650 € et 2 500 € par associé et selon la complexité du dossier.

Le panier moyen est de l’ordre de 850 € HT.

Conclusion

Vous l’aurez compris, le modèle de tarification dépendra de votre interlocuteur.

Ce n’est pas parce que l’étude est gratuite que le conseil sera forcément orienté vers un produit.

Le tout est simplement de s’assurer que votre interlocuteur vous a écouté, a compris vos besoins et vous proposera un schéma personnalisé qui répond réellement à vos attentes.

Que l’étude soit gratuite ou à un tarif raisonnable, une vraie étude de stratégie de rémunération vous sera toujours bénéfique.