Qu’est-ce qu’une redevance de marque ?

Il s’agit de la somme qu’une entreprise verse au propriétaire d’une marque pour pouvoir exploiter cette marque dans son activité commerciale.

Concrètement :

- le dirigeant détient la marque en son nom propre,

- la société l’utilise pour vendre ses produits ou services,

- en contrepartie, elle verse une rémunération périodique.

Ce revenu n’est pas un salaire.

Il n’entre donc pas dans l’assiette des cotisations sociales du dirigeant.

Selon la situation, il sera assujeti à l’impôt sur le revenu après application d’un abattement forfaitaire, puis aux prélèvements sociaux.

Les conditions pour le versement d’une redevance de marque

Le principe est légal, puisque le droit de la propriété intellectuelle le prévoit.

Pour que l’administration l’accepte, plusieurs conditions sont à réunir :

- la marque doit exister juridiquement,

- son propriétaire doit être clairement identifié,

- le montant payé par la société doit correspondre à une valeur économique défendable.

En pratique, cela signifie que la marque doit être enregistrée auprès de l’Institut National de la Propriété Industrielle, que le taux appliqué doit pouvoir être comparé à ceux observés sur le marché, qu’une méthode d’évaluation indépendante et reconnue doit être utilisée et qu’un contrat de licence doit être formalisé.

Sans cela, le risque de remise en cause est réel.

Qui fait le dépôt de la marque :

vous ou votre société ?

Si vous voulez bénéficier de la redevance de marque, il faut la déposer en votre nom personnel.

Dans ce cas :

- vous payez les frais de dépôt,

- idéalement vous financez aussi les recherches d’antériorité,

- ainsi que les prestations de création du nom, du logo, de la charte graphique.

Pourquoi ?

En cas de contrôle, l’administration regarde qui a réellement supporté le coût de création de l’actif.

Si tout a été payé par la société, alors, il devient difficile de prétendre qu’il vous appartient.

Si c’est la société qui dépose la marque, alors, tous les frais sont à la charge de l’entreprise.

Vous ne pourrez donc pas vous verser de redevance personnelle puisque la marque ne vous appartient pas.

Comment déterminer le montant de la redevance ?

C’est le cœur du sujet.

Et la principale raison pour laquelle peu de conseils acceptent de se positionner.

La première étape consiste à valoriser la marque.

La référence la plus utilisée par les professionnels est la norme ISO 10668 , qui encadre les méthodes d’évaluation financière d’une marque et permet d’aboutir à une valorisation défendable.

Une fois cette valeur obtenue, on lui applique un taux de rendement.

Mais ce pourcentage ne peut pas être choisi arbitrairement.

En effet, il doit être justifié par une approche économique rigoureuse et être comparable aux autres rendements du marché sur des secteurs d’activités similaires.

Sans étude, le montage devient fragile.

Si l’on ramène ce rendement à un pourcentage du chiffre d’affaires généré par l’entreprise, les pratiques observées se situent souvent entre 2 % et 5 %.

Dans certains secteurs ou pour des marques à forte notoriété, cela peut monter plus haut, parfois jusqu’à 10 %.

Comment est imposée la redevance de marque perçue par le dirigeant ?

Deux catégories fiscales peuvent s’appliquer.

BIC – Bénéfices Industriels et Commerciaux

Généralement pour les marques commerciales.

BNC – Bénéfices Non Commerciaux

Plutôt lorsque la marque est liée à une activité de fabrication ou à un savoir-faire spécifique.

Dans les deux cas, si les seuils sont respectés, il est possible de profiter de l’option fiscale du régime micro :

- en micro-BIC → abattement de 50 %,

- en micro-BNC → abattement de 34 %.

Le revenu après abattement est soumis :

- à l’impôt sur le revenu,

- aux prélèvements sociaux (18,6 % en 2026).

Attention, selon la manière dont on rédige le contrat de licence de marque, des cotisations sociales peuvent s’appliquer et non des prélèvements sociaux.

Il est donc indispensable de se faire accompagner par des professionnels compétents en la matière.

L’intérêt de la redevance de marque

Pour l’entreprise, la redevance constitue une charge déductible.

Elle vient donc diminuer le résultat imposable et générer une économie d’impôt sur les sociétés, selon le taux applicable (15 % ou 25 %).

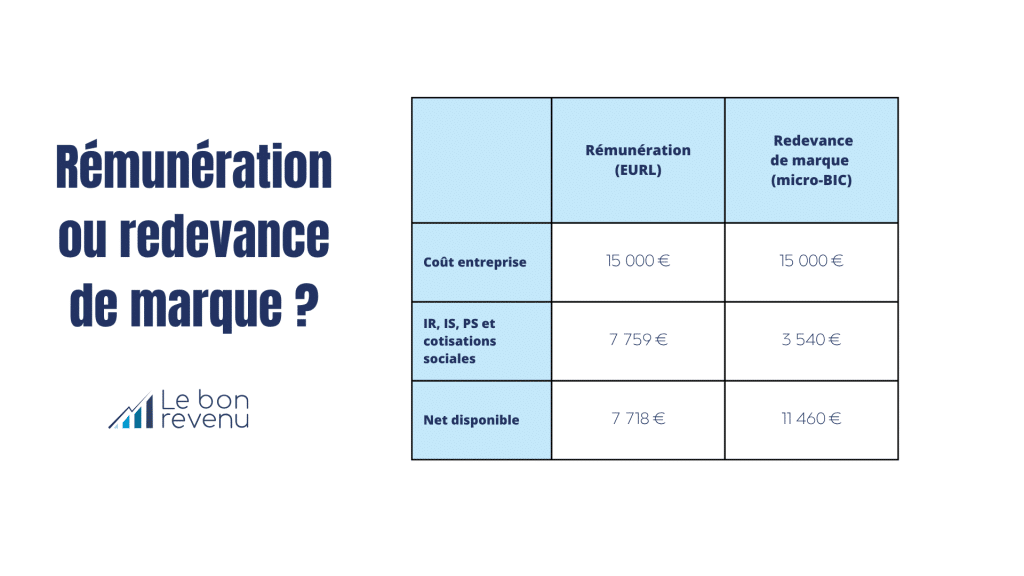

Voici un exemple concret pour un gérant d’EURL :

- Sa société réalise un chiffre d’affaires de 500 000 € HT par an

- La redevance de marque a été estimée à 3 %

- Il est dans une tranche d’impôt sur le revenu de 30 %

- Il peut se verser une redevance de 15 000 € par an

Nous avons comparé, pour un même coût entreprise de 15 000 €, si le versement d’une redevance de marque était plus intéressant que la perception d’une rémunération tenant compte des charges sociales et de la fiscalité.

Comme vous pouvez le constater, pour un coût entreprise identique, ce gérant percevrait 3 742 € de plus net par an en optant pour la redevance.

Attention, pour autant, dans le scenario rémunération, grâce aux charges sociales payées, il cotiserait pour sa retraite, ce qui ne serait pas le cas dans le cadre de la redevance de marque.

Point de vigilance majeur : la déclaration du revenu perçu à titre personnel

N’oubliez pas de déclarer les revenus encaissés.

Beaucoup de dirigeants s’amusent à passer la charge sur la société mais ne pas déclarer les revenus de redevance. C’est très facilement redressable par l’administration.

À qui s’adresse vraiment la redevance de marque ?

En effet, ce montage ne s’adresse pas à tout le monde.

- Il faut exercer en société ou en entreprise individuelle au réel.

En micro-entreprise, l’absence de déduction de charges retire tout intérêt. - Il faut que sa société réalise des bénéfices et que le dirigeant perçoive déjà une rémunération. Cette redevance ne doit aucunement remplacer une rémunération de gérance.

- Il faut que sa marque ait une certaine visibilité (site internet, présence sur les réseaux sociaux, présence dans la presse…)

- Et surtout, les frais de sécurisation sont importants.

Il faut donc réaliser un chiffre d’affaires minimum pour amortir ces coûts dès la première année.

Les coûts à anticiper

Dépôt de marque

Environ 210 € auprès de l’Institut national de la propriété industrielle (INPI).

Évaluation financière

Généralement entre 2 000 et 10 000 €.

Autour de 3 000 € pour de nombreux dossiers.

Rédaction juridique du contrat de licence de marque

Environ 1 000 €.

Les prestataires les plus sérieux proposent aussi un suivi annuel pour vérifier que le taux reste cohérent dans le temps.

Au regard de ces montants, l’opération doit idéalement être rentable dès la première année.

À partir de quel niveau d’activité cela devient pertinent ?

Dans beaucoup de situations, un chiffre d’affaires d’au moins 300 000 € permet de commencer à absorber les frais liés à la mise en place et à la défense du montage.

En dessous, le coût peut dépasser le gain.