Qu’est ce qu’une SASU à l’IR ?

Par défaut, une SASU est soumise à l’impôt sur les sociétés (IS). Cela signifie que les bénéfices de la société sont taxés à un taux fixe (15 % ou 25 % selon le niveau de bénéfice). Ensuite, si l’associé unique souhaite se verser des dividendes, il doit à nouveau payer un impôt personnel (Flat Tax de 31,40 % ou barème progressif).

Avec l’option pour l’impôt sur le revenu (IR), le schéma change totalement :

- La société ne paie plus d’impôt sur ses bénéfices.

- Les résultats (bénéfice ou déficit) sont directement intégrés à la déclaration d’impôt de l’associé unique.

- L’imposition se fait au barème progressif de l’IR, dans la catégorie correspondant à l’activité (BIC, BNC ou BA).

Autrement dit, avec une SASU à l’IR, c’est votre foyer fiscal qui supporte directement le poids (ou l’avantage) des résultats de la société.

Quelles conditions pour opter à l’IR ?

Tout le monde ne peut pas basculer sa SASU à l’IR. L’article 239 bis AB du CGI encadre cette option. Pour être éligible, il faut :

- une société créée depuis moins de 5 ans,

- un capital détenu à 100 % par une personne physique,

- une activité commerciale, artisanale, agricole ou libérale (hors activités de gestion de patrimoine mobilier ou immobilier),

- moins de 50 salariés et un chiffre d’affaires ou un total de bilan inférieur à 10 M€.

L’option est valable pour 5 exercices maximum, sans renouvellement possible. Il est toutefois possible d’y renoncer avant la fin.

Par exemple, vous créez votre SASU en 2024. Vous pouvez rester à l’IS les deux premières années, puis décider de basculer à l’IR en 2026.

Quels sont les avantages et inconvénients fiscaux d’une SASU à l’IR ?

Quand est-ce que l’IR peut être intéressant ?

- En phase de lancement : si vous prévoyez un faible bénéfice, voire un déficit, l’IR permet de déduire ces pertes de vos autres revenus (salaires, revenus fonciers, etc.).

- Avec peu de rémunération : l’IR évite la double imposition (société + dividendes) propre à l’IS.

- En zones exonérées (ZFU, ZFRR, etc.) : certains entrepreneurs peuvent cumuler l’option IR avec une exonération d’impôt, et ainsi profiter d’un bénéfice totalement défiscalisé.

Les limites de l’IR

Barème progressif : si le bénéfice est élevé, vous pouvez rapidement grimper dans les tranches à 30 %, 41 % voire 45 %.

Contribution exceptionnelle sur les hauts revenus (CEHR) : au-delà de 250 000 € de revenus (célibataire), une surtaxe peut s’ajouter.

Pas d’abattement de 10 % comme sur les salaires : chaque euro est imposé.

En résumé, l’IR est séduisant si vos bénéfices sont modestes ou si vous pouvez profiter d’exonérations. Mais au-delà d’un certain seuil, l’IS redevient plus avantageux.

Le Guide de la SASU à l’IR

Comment interpréter la règlementation

sans vous exposer

Les particularités sociales de la SASU à l’IR

Et c’est là que les choses se compliquent.

En SASU à l’IS, le président est assimilé salarié et cotise au régime général dès qu’il se verse une rémunération.

En SASU à l’IR, le bénéfice ne génère pas automatiquement de cotisations sociales.

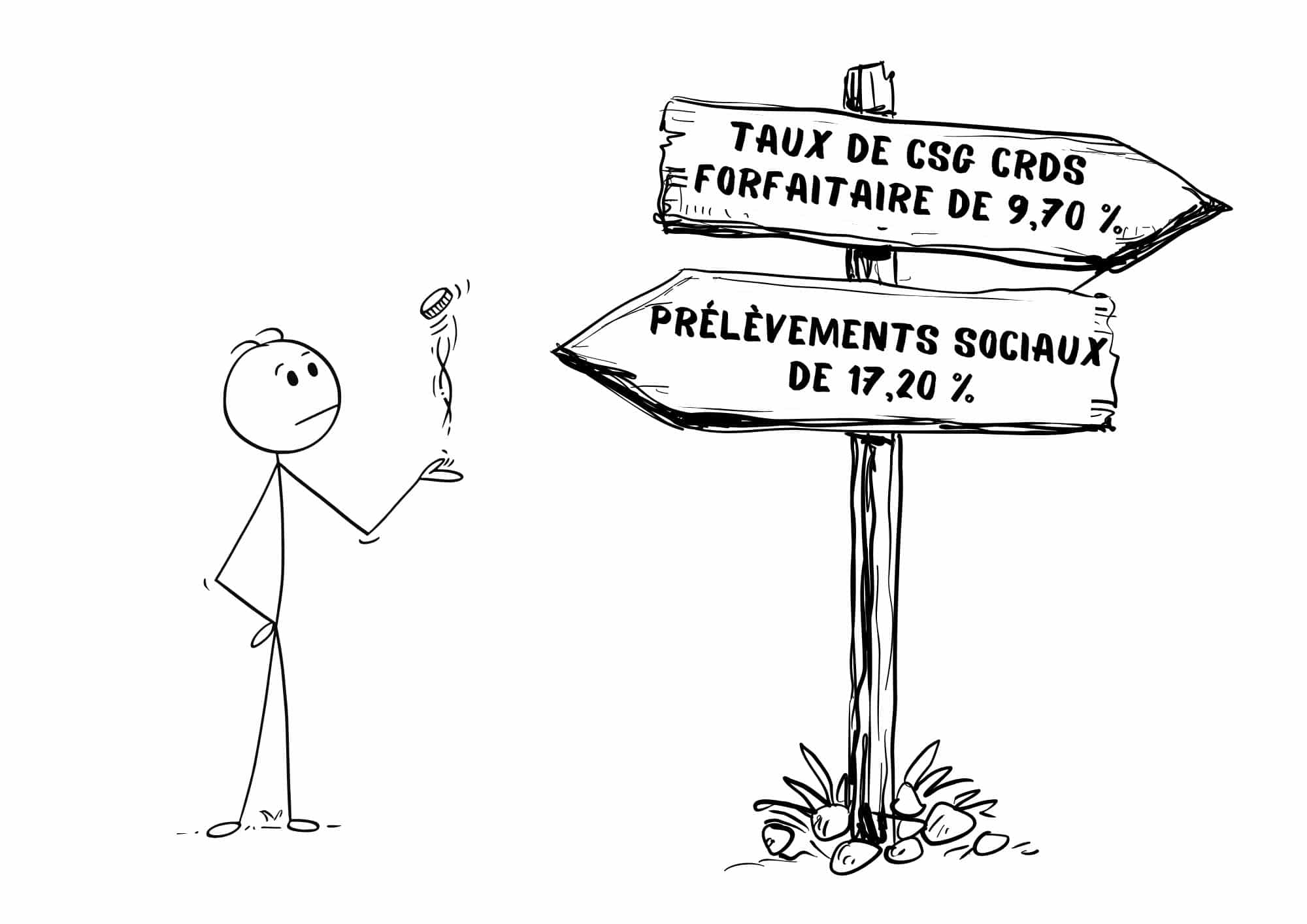

Deux interprétations coexistent :

- Certains estiment que le bénéfice relève des prélèvements sociaux (17,2 %).

- D’autres considèrent qu’il s’agit de revenus d’activité soumis à 9,7 % de CSG-CRDS.

Depuis 2025, l’administration fiscale a multiplié les redressements en appliquant les 17,2 %.

Mais beaucoup de praticiens contestent cette position. Le débat est donc loin d’être tranché.

Par conséquent, le président de SASU à l’IR peut se retrouver sans couverture sociale s’il ne se verse pas un minimum de rémunération. Pas de validation de trimestres de retraite, pas d’indemnités journalières, pas de pension d’invalidité.

C’est la raison pour laquelle, nous vous conseillons de prévoir une rémunération annuelle d’au moins 7 212 € pour valider vos 4 trimestres, et idéalement 9 612 € pour éviter la taxe PUMa.

Comment se rémunérer en SASU à l’IR ?

Deux grands schémas coexistent :

- Se verser un salaire : bulletin de paie, charges sociales, couverture classique.

- Se contenter du bénéfice : pas de charges sociales, mais risques de redressement et absence de protection.

En pratique, beaucoup d’entrepreneurs optent pour une rémunération minimale, juste pour valider leurs droits sociaux, et complètent leurs revenus via le bénéfice.

N’oubliez pas la prévoyance : en cas de maladie, accident ou décès, l’absence de couverture peut avoir des conséquences dramatiques.

La SASU à l’IR, pour qui ?

La SASU à l’IR n’est pas faite pour tout le monde. Elle correspond surtout à :

- l’entrepreneur en démarrage d’activité qui anticipe peu ou pas de bénéfice,

- celui qui croit peu au système de retraite et préfère cotiser au minimum,

- l’entrepreneur qui dispose déjà d’un statut salarié à côté,

- celui qui peut bénéficier d’exonérations fiscales liées à son implantation.

À l’inverse, si vous anticipez des bénéfices confortables et que votre foyer fiscal est déjà bien imposé, mieux vaut rester à l’IS.