La couverture sociale

le mythe du président de SASU « mieux protégé »

En tant qu’assimilé salarié en SASU, vous avez probablement entendu que vous bénéficiez d’une meilleure protection sociale qu’un gérant d’EURL (TNS).

C’est l’un des arguments les plus répandus et l’un des plus inexacts.

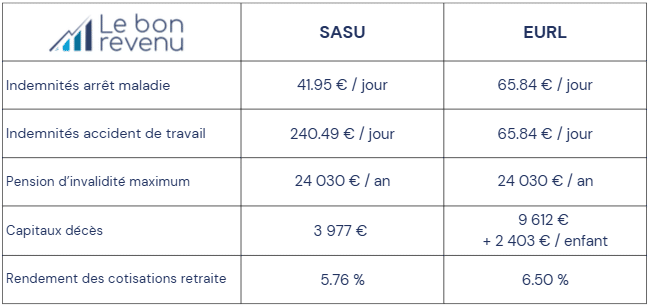

Voici ce que la comparaison donne réellement sur la base d’une rémunération de 48 060 € :

(Plafond Annuel de la Sécurité Sociale 2026)

Vous l’aurez compris, seules les indemnités journalières en cas d’accident de travail sont plus importantes lorsque l’on est président de SASU. Tout le reste est plus favorable à l’EURL.

Le sujet le plus important étant la rentabilité des cotisations retraite.

On entend souvent que la SASU offre une meilleure retraite.

En réalité, proportionnellement parlant, l’EURL offre un meilleur retour sur investissement des cotisations retraite payées que la SASU.

Les cotisations sociales

là où se joue vraiment l’écart entre SASU et EURL

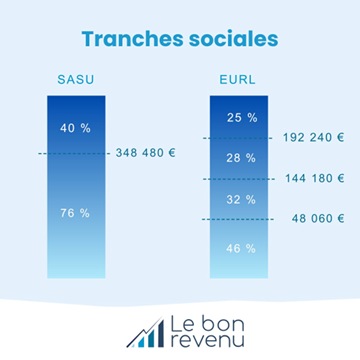

En SASU, vos cotisations sociales (salariales + patronales) représentent environ 76 % de votre rémunération nette et ce taux reste quasi-linéaire jusqu’à des niveaux de salaire très élevés.

Le graphique ci-dessous l’illustre clairement :

Peu importe que vous vous versiez 30 000 € ou 150 000 € par an, vous cotisez dans les mêmes proportions.

En EURL, la logique est inversée.

Les cotisations TNS sont dégressives : plus votre rémunération progresse, plus le taux marginal baisse.

La comparaison est sans appel.

Les cotisations partent de beaucoup plus bas (46 %) et sont dégressives beaucoup plus vite.

Un dirigeant qui se verse 60 000 € de rémunération nette avant impôt :

- En SASU → environ 46 100 € de cotisations sociales

- En EURL → environ 26 600 € de cotisations sociales Soit plus de 19 000 € d’écart, chaque année.

Les dividendes

la Flat Tax n’est pas toujours le meilleur schéma

La fiscalité sur les dividendes, Flat Tax à 31.40 % est souvent présentée comme l’atout maître de la SASU.

Et elle a effectivement de l’attrait, par rapport à de la rémunération. Mais pas par rapport à l’EURL.

Ce qu’on oublie généralement de préciser : les dividendes sont versés sur le bénéfice net, après impôt sur les sociétés. La chaîne de taxation est donc plus longue qu’elle n’y paraît.

Voici la comparaison concrète pour un dirigeant à 25 % d’impôt sur les sociétés, dans une tranche d’impôt sur le revenu de 30 % et avec un taux moyen de cotisations sociales de 40 %.

Dans la majorité des cas, pour un coût entreprise identique, prendre de la rémunération en EURL permet d’obtenir un revenu net disponible plus important que de se distribuer des dividendes en tant que président de SASU.

La rémunération octroie, en plus, une couverture sociale et des droits à retraite grâce aux cotisations sociales payées. Ce qui n’est pas le cas avec une distribution de dividendes en SASU.

La comparaison exacte dépend de votre situation personnelle :

niveau de bénéfice, composition du foyer fiscal, besoin de trésorerie, importance accordée au système de retraite.

C’est précisément ce que permet une étude personnalisée.

La transformation

ni longue, ni coûteuse

Beaucoup de présidents de SASU repoussent cette démarche parce qu’ils imaginent un chantier juridique.

La réalité est bien plus simple.

Le passage de SASU à EURL ne consiste pas à fermer une société puis à en ouvrir une nouvelle.

Non, il s’agit d’une simple transformation.

- Délai : entre 2 et 4 semaines pour finaliser la bascule

- Coût : entre 600 € et 2 000 € HT selon les prestataires

- Continuité : aucune interruption d’activité, vos clients et fournisseurs ne voient aucune différence

- Rentabilité : dès la première année, les frais sont largement absorbés par les économies réalisées

Une transformation bien préparée,

c’est un investissement rentabilisé en quelques mois,

pas une contrainte administrative, mais une décision de gestion.