Vous cherchez à savoir si l’usufruit temporaire peut être une solution pour vous ?

Et, non, le cabinet Lebonrevenu ne commercialise toujours pas de produit !

Pour autant, dans le cadre de nos missions d’accompagnement, nous devons vous présenter les meilleures solutions possibles pour placer sa trésorerie.

Il y a d’ailleurs souvent le débat, est-ce qu’il faut capitaliser à titre personnel ou à titre professionnel ?

Si le choix de la capitalisation à titre professionnel est fait, l’usufruit temporaire peut-être une excellente solution de placement de trésorerie d’entreprise. Nous allons vous expliquer les raisons dans cet article.

Vous allez découvrir ces avantages mais vous allez également vous rendre compte qu’elle n’est pas si simple à mettre en œuvre.

Usufruit temporaire : explication et définition

Définition de l’usufruit temporaire

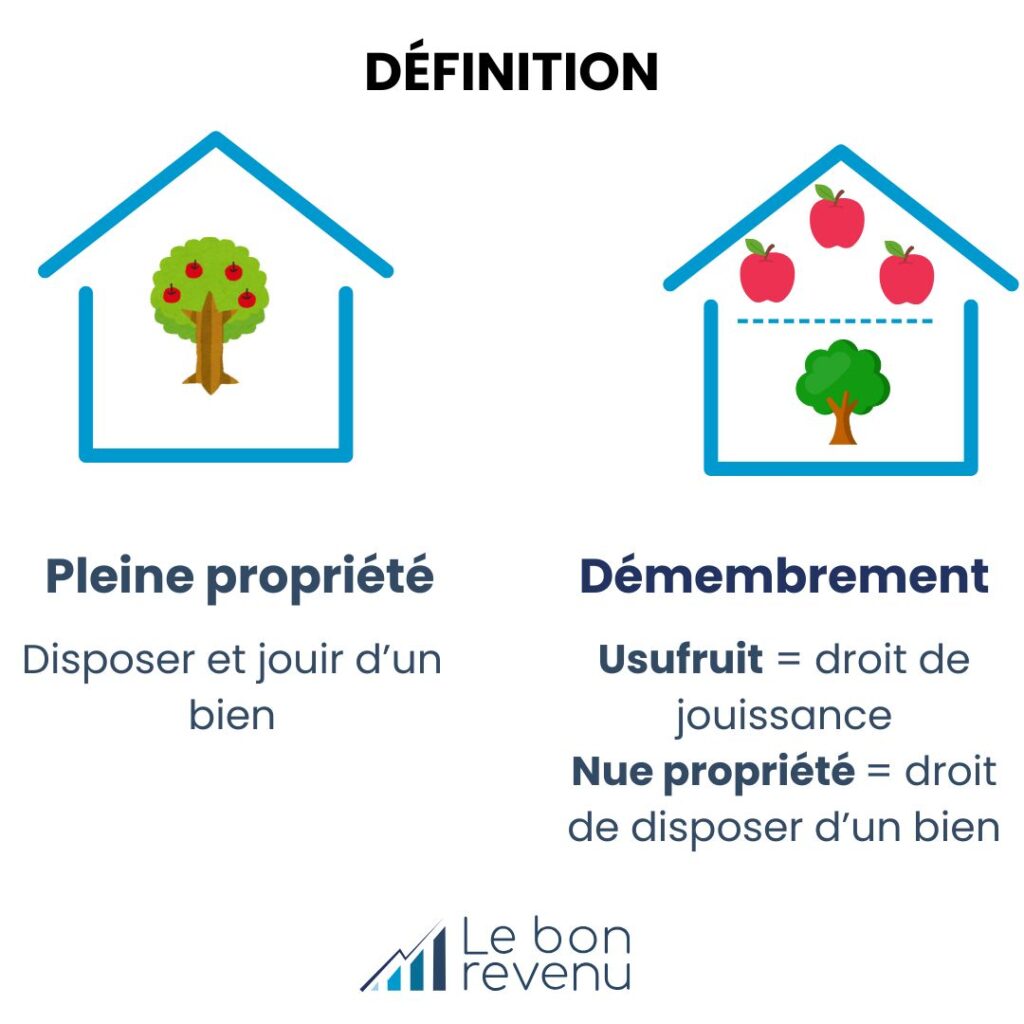

L’article 544 du Code Civil définit la pleine propriété comme « le droit de jouir et de disposer des choses de la manière la plus absolue pourvu qu’on en fasse un bon usage prohibé par les lois ou les règlements ».

L’usufruit temporaire est un mécanisme qui permet à un investisseur d’acquérir le droit de jouissance d’un bien, généralement immobilier, pour une durée déterminée, sans en détenir la pleine propriété.

Concrètement, cela signifie que l’usufruitier peut percevoir les fruits du bien, notamment les loyers s’il s’agit d’un bien locatif, pendant toute la durée de l’usufruit.

À l’issue de cette période, l’usufruit s’éteint automatiquement et la pleine propriété revient au nu-propriétaire, qui retrouve alors l’intégralité de ses droits sur le bien.

Ce dispositif est souvent utilisé dans des stratégies d’investissement patrimonial, offrant des avantages fiscaux et économiques tant pour l’usufruitier que pour le nu-propriétaire.

Quel est l’intérêt pour un dirigeant d’entreprise ?

En réalisant ce démembrement de propriété, l’usufruit va être dissocié de la nue-propriété pendant une durée définie.

Voici un exemple concret :

– Bien immobilier : appartement d’une valeur de 200 000 € en pleine propriété

– Durée de l’usufruit temporaire : nous retiendrons 7 ans dans cet exemple. Mais, elle peut-être en réalité de la durée que l’on veut.

7 ans correspondant généralement à la durée idéale pour amortir les divers frais de l’opération

– Prix de l’usufruit temporaire : plus la durée du démembrement sera longue, plus le prix de l’usufruit représentera une valeur importante dans le prix total du bien.

Pour un usufruit temporaire de 7 ans, la valeur de l’usufruit est généralement comprise entre 18 % et 25 % de la valeur du bien.

Retenons 20 % pour cet exemple soit 40 000 €.

– Frais d’achat, droits d’enregistrement : lorsqu’un usufruit temporaire est cédé, les droits de mutation sont calculés sur la valeur de l’usufruit et non sur la pleine propriété du bien. Ces frais, appelés droits d’enregistrement représentent 5 % de la valeur de cession de l’usufruit temporaire.

La société achète donc avec sa trésorerie excédentaire l’usufruit temporaire pour 40 000 €. Le propriétaire du logement garde lui la nue-propriété du bien. Puis, retrouvera sa pleine jouissance au terme du démembrement, soit dans 7 ans.

Il s’agit d’un bien locatif qui génère un loyer mensuel de 700 €, soit 8 400 € par an.

Sur 7 ans, cela représente 58 800 € de revenus locatifs.

Comment est-ce traité sur le plan comptable et fiscal ?

Pendant toute cette durée, comptablement cet usufruit sera enregistré à l’actif du bilan.

L’usufruit temporaire est considéré comme un actif incorporel, car il ne confère pas la pleine propriété mais un droit d’usage limité dans le temps. Il est donc généralement comptabilisé en immobilisations incorporelles.

L’usufruit temporaire étant un droit à durée déterminée, il doit être amorti linéairement sur la durée du contrat. On retrouvera donc dans le compte de résultat des dotations aux amortissements des immobilisations incorporelles.

Reprenons à présent notre exemple.

Premier intérêt pour l’entreprise :

La société a placé 40 000 € et a déboursé 2 000 € de frais d’enregistrement. Elle va récupérer progressivement ces sommes de manière mensuelle dès le mois suivant l’investissement pour, finalement, percevoir 58 800 € de loyers au terme des 7 ans.

Elle aura donc gagné la différence soit 16 800 € avant fiscalité.

Second intérêt pour l’entreprise :

Pendant toute la durée du démembrement, la société aura pratiqué les amortissements comptables pour 5 714 € par an (40 000 / 7).

Ces amortissements et les droits d’enregistrement auront donc neutralisé une grande partie des loyers et seuls les 16 800 € subiront de l’impôt sur les sociétés soit à hauteur de 15 % soit à hauteur de 25 %.

Dans une hypothèse ou la société se situerait dans une tranche à 25 %, la fiscalité serait donc de 4 200 € pour 58 800 € de loyers encaissés.

Soit un gain réel net de 12 600 € (16 800 – 4 200).

Troisième intérêt pour l’entreprise :

Au terme du démembrement, donc des 7 ans, l’usufruit s’éteint automatiquement et revient au nu-propriétaire.

Comme l’usufruit s’éteint, il n’y a pas de cession donc pas d’imposition pour la société.

Résumé de notre exemple :

Investissement : 40 000 €

Frais : 2 000 €

Revenus locatifs : 58 800 € sur 7 ans

Fiscalité : 4 200 €

Rentabilité net annuelle avant impôts : 20 %

Rentabilité nette annuelle après impôts : 18,60 %

Les avantages pour l’investisseur :

- Une trésorerie placée qui génère des loyers immédiats

- Une fiscalité allégée pour l’entreprise

Reste alors une question essentielle : qui vend de l’usufruit temporaire et où peut-on en acheter ?

Il existe deux principales options :

Acheter de l’usufruit temporaire, des parts de SCPI

Une SCPI (Société Civile de Placement Immobilier) est un placement collectif immobilier qui permet aux investisseurs d’acheter des parts d’un portefeuille immobilier géré par une société de gestion.

Le fonctionnement est simple :

- La SCPI collecte des fonds auprès des investisseurs.

- Elle investit dans un patrimoine immobilier (bureaux, commerces, résidences spécialisées, entrepôts…).

- Puis, les loyers perçus sont redistribués aux investisseurs sous forme de revenus locatifs (le plus souvent trimestriels).

Il est rare que ces sociétés proposent uniquement de l’usufruit mais cela peut arriver.

L’autre option est d’être soi-même la contrepartie en tant que dirigeant

Si vous souhaitez acquérir de l’usufruit temporaire pour 7 ans (par exemple), il faut trouver un acquéreur de nue-propriété pour cette même durée.

Les deux réunies détiennent alors la pleine propriété et, au terme du démembrement, l’usufruit rejoindra la nue-propriété, le nu-propriétaire deviendra alors plein propriétaire et commencera à percevoir les loyers.

Vous pouvez donc décider, vous dirigeant(e), d’acheter la nue-propriété, et de faire acheter par votre société l’usufruit.

Plus le démembrement est fait sur une longue durée, plus la valeur de l’usufruit est importante et plus la valeur de la nue-propriété est faible.

En conséquence, si l’essentielle de votre trésorerie à investir est détenue par votre société, ce qui est généralement le cas, vous avez tout intérêt à partir sur une durée de démembrement relativement importante.

Nous vous recommandons de partir sur une durée de 7 ans au moins pour espérer des rendements intéressants.

De cette manière, vous faites fructifier votre trésorerie à la fois personnelle et professionnelle.

Attention il faudra bien sûr correctement choisir la SCPI sur laquelle vous investirez.

Acheter de l’usufruit temporaire d’un bien immobilier en direct ou détenu par l’intermédiaire d’une société

Trouver de l’usufruit de parts de SCPI n’est pas simple, et trouver de l’usufruit d’un bien immobilier physique est encore plus compliqué.

Plusieurs raisons expliquent cette problématique :

– La plupart des Français ne connaissent pas cette possibilité de céder l’usufruit d’un bien seulement pendant une durée définie.

– Les contribuables ne sont pas accompagnés sur ce sujet et ne comprennent donc pas l’intérêt potentiel pour eux de réaliser une telle opération.

– L’article 13,5 du Code Général des Impôts (CGI)

Que dit cet article ?

Lorsqu’un usufruit temporaire est cédé ou transmis à une entreprise ou à un particulier, les revenus générés par cet usufruit sont imposés directement entre les mains du cédant (celui qui a vendu ou transmis l’usufruit), et non de l’acquéreur.

En effet, depuis la loi de finance de 2013, le prix de vente de la cession d’un usufruit temporaire est imposé comme un revenu exceptionnel, et non comme une plus-value.

Au lieu d’être soumis au régime des plus-values immobilières (avec exonération après 30 ans et taxation à 36,2 % maximum), le prix de cession est assimilé à un revenu imposable au barème progressif de l’impôt sur le revenu (IR).

En d’autres termes, dans l’exemple cité précédemment, le vendeur de l’usufruit va devoir déclarer 40 000 € de revenus fonciers l’année de la cession.

S’il est dans une tranche d’impôt sur le revenu de 30 %, il devra s’acquitter de 12 000 € d’impôt sur le revenu et de 6 880 € de prélèvements sociaux.

Il lui restera donc dans sa poche seulement 21 120 €.

Malgré cet article, certains contribuables qui se trouveraient dans les tranches d’impôt sur le revenu très fortes, 41 ou 45 % et qui seraient, en plus, redevables de l’impôt sur la fortune immobilière pourraient avoir un intérêt à céder leur usufruit temporaire.

L’article 13,5 entrainerait certes une fiscalité confiscatoire l’année de la cession, mais il pourrait être considéré comme revenu exceptionnel, et donc bénéficier d’un système de lissage qui permet un étalement sur plusieurs années.

Comment échapper à l’article 13,5 pour inciter un investisseur à céder son usufruit temporaire ?

Il n’y a malheureusement pas de solution pour cela.

La seule option qui s’offre à vous serait d’acquérir l’usufruit temporaire d’un bien qui serait détenu par une personne morale soumise à l’impôt sur les sociétés.

L’article 13,5 ne s’applique qu’à l’impôt sur le revenu. L’impact serait transparent pour un investisseur qui serait redevable de l’impôt sur les sociétés.

Cet article limite les stratégies d’optimisation fiscale abusives, mais avec une structuration adaptée (vente avec réserve d’usufruit, cession à une société, apport en société…), il est possible d’atténuer son impact et de rendre la cession d’usufruit temporaire plus attractive pour l’investisseur.

Un montage bien préparé avec un expert fiscaliste est essentiel pour sécuriser l’opération.

En résumé :

Pour conclure, vous l’aurez compris, l’usufruit temporaire est un excellent placement de trésorerie d’entreprise mais très délicat à mettre en œuvre.

Les solutions les plus simples étant de le faire par l’intermédiaire de SCPI ou de le faire pour acquérir ses locaux professionnels. Il existe en effet des schémas, au travers de SCI notamment, qui permettent d’acquérir vos locaux professionnels et pour lesquels votre société d’exploitation se retrouve usufruitière des locaux ou des parts de la SCI qui détient ces locaux. De cette manière, vous conciliez de nombreux avantages.

Mais attention, ces schémas doivent être cadrés juridiquement. Pour cela il faut passer par des cabinets d’avocats spécialisés comme par exemple VHA – Cabinet Avocats Conseils – Paris. Les frais de conseil ne sont, à juste titre, pas à négliger et pour que les gains soient substantiels, les prix d’acquisition doivent être supérieurs à 500 000 € voire davantage.