Les cotisations sociales, impossible d’y échapper en tant que dirigeant(e) d’entreprise. Que vous soyez travailleur non salarié ou assimilé salarié, vous devez vous en acquitter dès l’instant où vous vous versez une rémunération.

La question reste de savoir pourquoi on les paie ? Allez-vous obtenir des droits en contrepartie ou bien s’agit-il de contributions sociales ?

De taxes, tout simplement ?

Sommaire

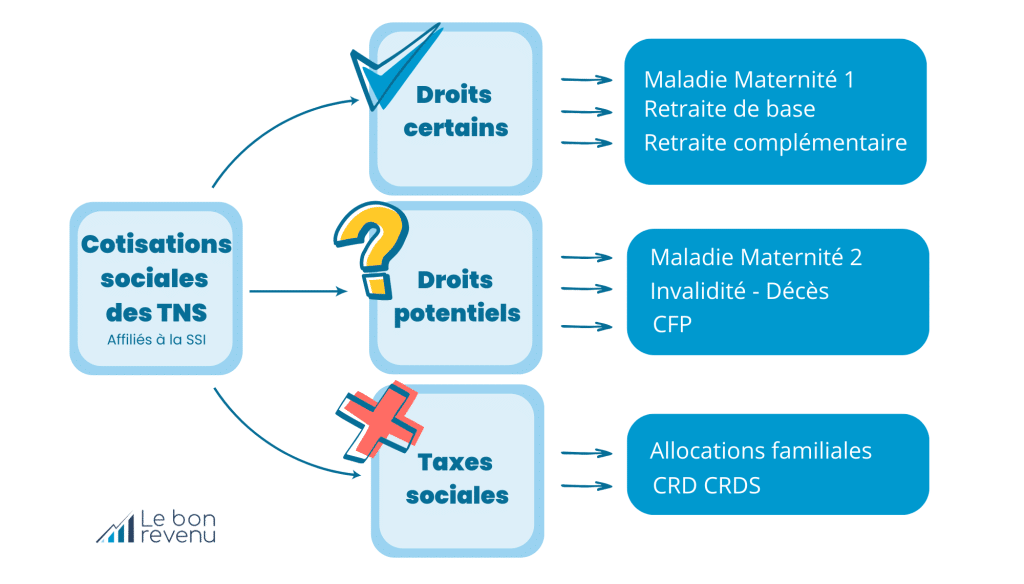

Les cotisations sociales productives de droits certains

- Cotisations Maladie – Maternité 1

- Retraite de base

- Retraite complémentaire

Les cotisations sociales productives de droits potentiels

- Cotisations Maladie Maternité 2

- Invalidité- Décès

- Contribution Formation Professionnelle

Les cotisations sociales non productives de droits

- Allocations familiales

- CSG CRDS

En effet, parmi les cotisations sociales que vous devez régler, une partie vous génèrent des droits et une autre ne correspond en réalité qu’à des taxes sociales pures.

Les taux de cotisations et assiettes diffèrent selon votre statut social, travailleur non salarié ou assimilé salarié. Certains fondamentaux restent cependant les mêmes.

Vous retrouverez dans cet article le détail de ces cotisations sociales et à quoi elles servent. L’idée étant que vous compreniez, enfin, ce que vous réglez !

Pour plus de clarté, nous avons réalisé l’exemple sur la base des cotisations sociales des travailleurs non salariés (TNS) affiliés à la sécurité sociale des indépendants (artisans, commerçants et professions libérales non réglementées), gérant(e)s d’EURL, gérants majoritaires de SARL ou entrepreneur individuel.

Mais ça marche aussi pour les Assimilés Salariés, les taux de cotisations et plafonds varient un peu. Pour rappel, tout comme les TNS, eux non plus ne cotisent pas pour le chômage.

Exemple sur la base des cotisations sociales

du travailleur non salarié

Les cotisations sociales

productives de droits certains :

Cotisations Maladie Maternité 1

Cette cotisation vous permet de bénéficier de la prise en charge de vos frais de santé. Voici quelques exemples de prises en charge grâce à cette cotisation :

- Consultations médicales : généralistes, spécialistes, gynécologues, etc.

- Hospitalisations : frais liés à une opération ou à un séjour à l’hôpital.

- Soins courants : examens.

Malheureusement, que vous consommiez ou non ces prestations, vous devrez vous acquitter de cette cotisation quoiqu’il en soit.

C’est un pot commun dont vous dépendez.

Cela vous génère donc des droits certains puisque vous êtes affilié à un régime. Cependant, le coût de cette cotisation peut s’avérer bien plus important que l’usage que vous en avez si vous êtes en bonne santé.

En revanche, dès que vous avez un accident, une hospitalisation ou une pathologie, le « retour sur investissement » de ces cotisations peut être très rapidement atteint.

Bien qu’elle soit calculée de manière progressive selon votre niveau de rémunération, elle peut représenter jusqu’à 6.50 % de votre rémunération.

Les cotisations qui vont suivre sont productives de droits uniquement lorsque vous partirez à la retraite.

Cotisations Retraite de base

Vous cotisez à hauteur de 17.87 % de votre rémunération jusqu’au Plafond Annuel de la Sécurité Sociale, soit 48 060 € pour l’année 2026 et à hauteur de 0.72 % au-delà, et ce, sans limite de plafond.

Ces 17.87 % versés vont bien générer des droits pour votre retraite de base.

Le montant de votre retraite de base représentera, dans le meilleur des scénarios, et sur la base de vos 25 meilleures années, 50 % de ce fameux PASS, soit 24 030 € par an au maximum.

Les 0.72 % versés au-delà du PASS ne sont, quant à eux, que des taxes sociales sans acquisition de droits supplémentaires.

En résumé, peu importe votre niveau de rémunération, au-delà de 48 060 € de rémunération, vous n’aurez pas plus de retraite de base pour autant.

Vous continuez de cotiser, beaucoup moins certes, mais vous continuez de cotiser exclusivement pour les autres.

Cotisations Retraite complémentaire

Vous cotisez à hauteur de 8.10 % de votre rémunération jusqu’au Plafond Annuel de la Sécurité Sociale, et à hauteur de 9.10 % au-delà et ce dans la limite de 4 PASS soit 192 240 € pour l’année 2026.

Ici, les cotisations sont productrices de droits pour votre retraite complémentaire.

Passé le seuil de 192 240 € de rémunération, vous n’avez plus à vous acquitter de ces cotisations et par conséquent vous n’aurez pas de droits supplémentaires.

Pour plus d’informations sur la rentabilité des cotisations retraite, consultez l’article dédié ici.

Les cotisations sociales

productives de droits potentiels :

Droits « potentiels », car vous n’en bénéficiez qu’à certaines conditions ou dans certaines situations.

Cotisations Maladie Maternité 2

Vous cotisez à hauteur de 0,50 % de votre rémunération dans la limite de 5 PASS, soit 240 300 €.

Ces cotisations vous octroient des indemnités journalières en cas d’arrêt de travail après un délai de carence de 3 jours.

Si vous n’avez jamais d’arrêt de travail, vous ne percevez donc jamais d’indemnités maladie, ces cotisations maladie sont, pour vous, des taxes.

Important à savoir :

Pour pouvoir prétendre à une indemnisation pour maladie au titre de votre activité professionnelle, vous devez justifier d’au moins 12 mois d’affiliation continus dans cette activité.

L’indemnité journalière que vous recevrez pendant votre arrêt de travail est égale à 1/730e de votre revenu d’activité annuel moyen. Celui-ci est calculé sur la moyenne de vos revenus cotisés des 3 années civiles précédant la date de votre arrêt de travail.

Vos revenus sont pris en compte dans la limite du Plafond Annuel de la Sécurité Sociale (PASS). C’est-à-dire que même si votre revenu d’activité annuel moyen est supérieur à 48 060 €, votre indemnité journalière ne pourra pas excéder le montant maximum de 64,52 € bruts (montant fixé au 1er janvier 2025).

Cotisations Invalidité- Décès

Cette cotisation, qui représente 1,30 % de votre rémunération dans la limite d’un PASS, permet de bénéficier, sous certaines conditions, d’une pension d’invalidité avant l’âge de départ à la retraite.

Cette assurance décès garantit le versement aux ayants droit d’un capital décès quel que soit le statut de l’assuré décédé : assuré cotisant ou assuré retraité.

Contribution Formation Professionnelle – CFP

Cette cotisation, qui est à régler une fois par an, permet le financement de votre formation continue.

Elle vous octroie la possibilité d’obtenir une prise en charge de vos frais de formation.

Le montant de la CFP varie entre 139 € et 163 € selon que vous soyez commerçant, profession libérale non réglementée ou artisan.

Si vous suivez des formations qui peuvent être prise en charge, alors vous aurez un retour sur investissement.

Si en revanche vous n’en suivez pas, vous devrez malgré tout vous acquitter de ces montants forfaitaires annuels.

Les cotisations sociales

non productives de droits :

La cotisation d’allocations familiales

Cette cotisation vous permet de bénéficier des allocations familiales versées par la Caisse d’Allocations Familiales – CAF.

Le taux de votre cotisation d’allocations familiales sera fixé en fonction de vos revenus pour atteindre au maximum 3,10 %.

Cependant, si votre foyer fiscal perçoit des revenus en deçà des plafonds, vous ne pourrez pas prétendre à ces allocations familiales. Mais vous devrez malgré tout vous acquitter de cette cotisation.

Il ne s’agira alors que d’une taxe sociale pure.

On peut considérer cette cotisation comme productrice de droits potentiels, uniquement si on se rémunère en dessous des plafonds.

La CSG CRDS

Contribution Sociale Généralisée et la Contribution au Remboursement de la Dette Sociale

Ces cotisations, comme leurs noms l’indiquent, participent au financement et à la résorption de l’endettement de la Sécurité Sociale.

Leur taux est fixé à 9.70 % de votre rémunération.

Vous l’aurez compris, il s’agit ici exclusivement d’une taxe sociale qui ne vous octroiera aucun droit.

Ce qu’il faut retenir

Les cotisations sociales vous permettent-elles d’acquérir des droits ? Certaines, oui, mais dans une certaine limite.

Il existe en effet des plafonds.

Au-delà de ces plafonds, soit vous continuez de cotiser mais cela ne devient que des contributions sociales, des taxes qui ne vous génèrent plus de droits supplémentaires. Soit les cotisations sociales s’arrêtent. A ce moment-là, le pourcentage moyen de vos cotisations baisse.

La stratégie de rémunération consiste à trouver un équilibre entre ces 3 différents taux :

– Taux de cotisations sociales

– Taux d’impôt sur le revenu

– Taux d’impôt sur les sociétés

Pour trouver le schéma de rémunération qui répondra parfaitement à vos objectifs, il est donc indispensable de maîtriser ce volet social.

A lire également

- Quelle est la rentabilité des cotisations sociales retraite que l’on paye lorsque l’on est dirigeant ?

- Stratégie de rémunération, que comprend une étude ?